AIM wzorem dla NewConnect

2009-09-10 09:20

© fot. mat. prasowe

Idea alternatywnego rynku nie jest niczym nowym i w wielu państwach na świecie funkcjonuje on bardzo dobrze. Wzorem przy tworzeniu NC był londyński AIM - Alternative Investment Market, który obecnie liczy sobie już 14 lat.

Przeczytaj także: Autoryzowany Doradca a firma inwestycyjna

Alternatywny system obrotu (ASO) jest uproszczoną, w stosunku do głównego parkietu, formą pozyskania kapitału, wiążąca się z mniejszymi wymogami niż główny rynek regulowany.Pierwszą odsłoną rynku alternatywnego był uruchomiony w 1980 przy londyńskiej giełdzie Unlisted Securities Market (USM). Początkowo debiut na USM wymagał trzyletniej historii finansowej spółki oraz 10% akcji przeznaczonych do obrotu. Na LSE kryteria były bardziej wygórowane i wynosiły odpowiednio 25% oraz 5 lat. Z racji małej ilości debiutów na przestrzeni kilku lat, w celu przyciągnięcia na rynek giełdowy większej liczby firm, władze giełdy zliberalizowały politykę. Skrócono wymagany czas historii finansowej na LSE do 3 lat, na USM do 2 lat. Nie przyniosło to jednak oczekiwanego efektu i na początku lat 90. ubiegłego stulecia zaprzestano realizacji tego projektu, a spółki zakwalifikowane do obrotu na główny parkiet zostały przeniesione na London Stock Exchange.

W 1995 londyńska giełda powróciła do pomysłu obrotu akcjami małych i średnich firm, chcących pozyskać kapitał na rozwój. Uruchomiono Alternative Investment Market, który poprzez dokapitalizowanie miał prowadzić do ich rozwoju i w przyszłości przenieść przedsiębiorstwo na LSE. Brytyjski ASO podzielony jest na 37 sektorów, a te – na 90 podsektorów. AIM jest przewidziany nie tylko dla spółek z Wysp, lecz również dla tych zagranicznych. W skład trzech indeksów (AIM FTSE All-Share, AIM FTSE 100 oraz FTSE AIM UK 50) wchodzi prawie 270 firm pochodzących z 26 krajów.

Również polskie spółki bez żadnych problemów mogą wprowadzić swoje akcje do obrotu na Wyspach. Przedsiębiorstwa znad Wisły mogą jednak zniechęcać dużo wyższe koszty debiutu. Przy emisji akcji na GPW o wartości 10 mln zł koszt wejścia to 10% tej kwoty, a na AIM aż 25%. Proporcje wyglądają inaczej przy kwocie rzędu 40 mln zł, bowiem na warszawskim parkiecie to kwota rzędu 1,6 mln zł, a na Wyspach Brytyjskich trzy razy więcej, bo aż 4,9 mln zł. Do wcześniej podanych kwot należy doliczyć dodatkowo wynagrodzenia dla brokerów, autoryzowanych doradców czy prawników.

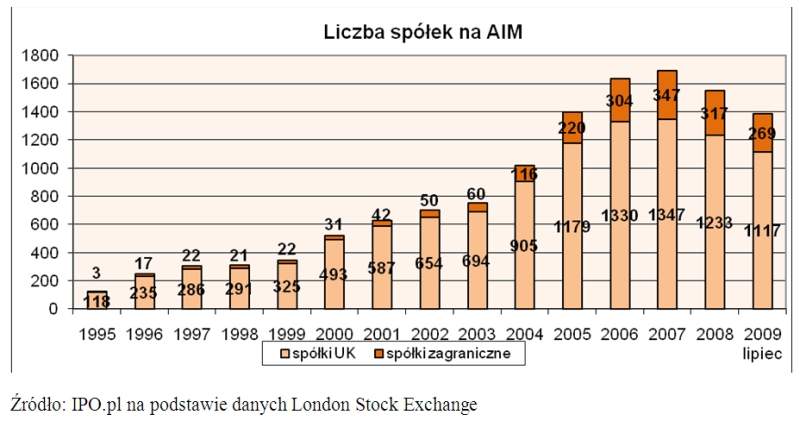

Na rynku głównym w Polsce na koniec 2008 roku notowanych było 374 spółek, w tym 25 zagranicznych. Pod tym względem giełda nad Wisłą jest znacznie mniejsza niż AIM, gdzie, jak widać na wykresie poniżej, samych spółek zagranicznych w 2008 było aż 317. W szczytowym momencie, w 2007 roku, notowanych było aż 1,694 firmy i od tego momentu ilość ta sukcesywnie spada. Z danych za 2009 rok wynika, że średnio miesięcznie znikało ponad 25 spółek, w tym tylko 7 przeszło na LSE.

fot. mat. prasowe

Przeczytaj także:

Inwestowanie na NewConnect: czy warto?

Inwestowanie na NewConnect: czy warto?

Inwestowanie na NewConnect: czy warto?

Inwestowanie na NewConnect: czy warto?

oprac. : Bartosz Sulewski / IPO.pl

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}