Rynek obligacji w USA: kolejne bankructwa?

2009-09-10 11:01

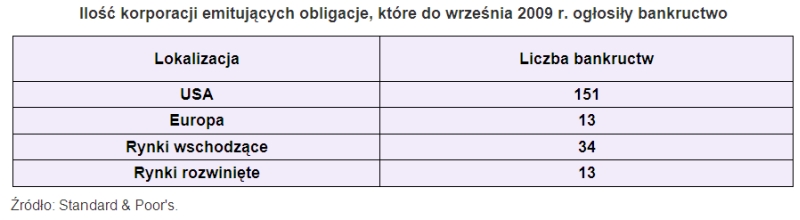

Fala bankructw wśród wielkich korporacji nadciąga na amerykański rynek obligacji. Taki wniosek płynie z raportu agencji ratingowej Standard & Poor's, która od 1981 roku monitoruje dane o upadłości firm posiadających przyznane oceny zdolności kredytowej.

Przeczytaj także: Klif fiskalny zniknął, problemy nie

Eksperci szacują, że do połowy przyszłego roku odsetek bankrutów wśród emitentów najbardziej ryzykownych obligacji korporacyjnych wzrośnie do 13,9 proc., czyli poziomu nie obserwowanego nigdy wcześniej. A to scenariusz optymistyczny. W sierpniu liczba korporacji, które w tym roku nie wywiązały się ze zobowiązań i ogłosiły upadłość, wzrosła do 211. W 2008 r. o tej porze roku takich firm było 55.Nagroda za bezpieczeństwo

W ciągu najbliższych kilku miesięcy inwestorzy zaczną znacznie większą uwagę niż dotychczas przykładać do jakości zadłużenia i odwrócą się plecami do firm o najgorszych fundamentach i niewielkich szansach na skuteczną restrukturyzację. Wielkie koncerny, aby zwiększyć swoje szanse na zaciągnięcie pożyczki od inwestorów (w formie emisji obligacji), kierują się do agencji ratingowych, których zadaniem jest prześwietlenie sprawozdań finansowych i przyznanie odpowiedniej oceny w zależności od stopnia ryzyka. Najbardziej stabilne podmioty otrzymują najwyższe oceny i, co najważniejsze, nagrodę w postaci dużego zainteresowania inwestorów ich papierami wartościowymi. Koszt pozyskania kapitału przez koncerny cieszące się ratingiem AAA (obecnie można policzyć je na palcach dwóch rąk) jest niewiele wyższy niż w przypadku emisji przeprowadzanych przez rządy państw łatających dziury w budżetach, ponieważ według agencji ratingowej, ryzyko, że inwestor nie odzyska pieniędzy ulokowanych w takie obligacje, jest bliskie zeru.

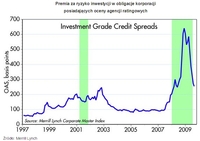

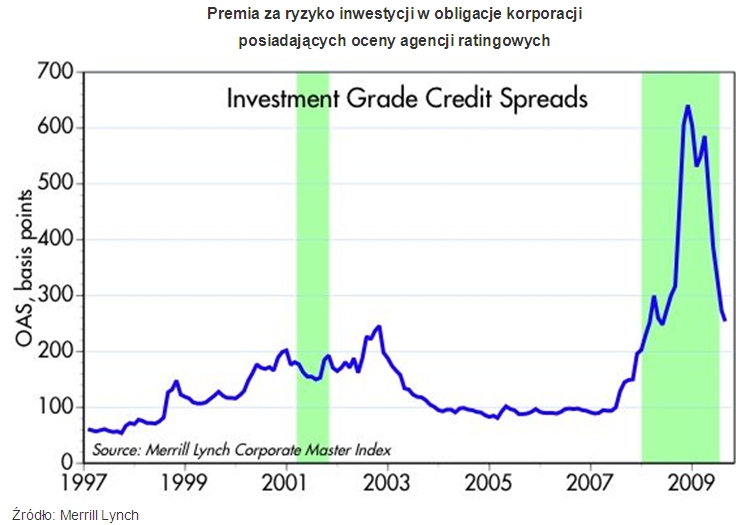

fot. mat. prasowe

Z drugiej strony, do agencji ratingowych zgłaszają się także spółki w bardzo kiepskiej kondycji, dla których emisja obligacji jest ostatnią deską ratunku. Dla nich zarezerwowane są najniższe oceny, a ze względu na wątpliwą jakość ich papiery dłużne nazywa się obligacjami śmieciowymi. Bez przyznania ratingu (nawet tego najniższego) takie firmy nie miałyby szans na uplasowanie emisji, ale w zamian za pozyskanie kapitału od inwestorów muszą zaoferować znacznie korzystniejsze warunki, czyli odpowiednio wysoką premię za ponoszone ryzyko. Z punktu widzenia inwestora korporacyjne obligacje śmieciowe mogą stanowić agresywną część portfela inwestycyjnego – można na niej więcej zarobić, ale także ryzyko utraty kapitału jest większe.

I tutaj wracamy do ostatniego raportu agencji S&P. Jeśli 13,9 proc. wszystkich korporacji posiadających niskie ratingi ma nie wywiązać się ze zobowiązań wobec nabywców obligacji, to znaczy, że tylko w tym segmencie rynku straty inwestorów wyniosą kilkaset milionów dolarów. W 2008 r. liczba bankrutów w USA wzrosła do 94 emitentów, co było sześciokrotnie wyższym wynikiem niż rok wcześniej. W ubiegłym roku odsetek bankrutów wśród wszystkich emitentów posiadających ratingi agencji wyniósł 4,02 proc., a w 2007 r. pieniędzy inwestorom nie oddało zaledwie 0,98 proc. korporacji. Problem jednak w tym, że owe niespełna 14 proc. to scenariusz bazowy. W wersji pesymistycznej, jeżeli amerykańska gospodarka nie stanie szybko na nogi, analitycy Standard & Poor's szacują, że odsetek bankrutów wzrośnie do 18 proc.

fot. mat. prasowe

Przeczytaj także:

Klif fiskalny: jaki będzie finał?

Klif fiskalny: jaki będzie finał?

Klif fiskalny: jaki będzie finał?

Klif fiskalny: jaki będzie finał?

oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

kryzys w USA, kryzys finansowy w USA, gospodarka USA, amerykański rynek obligacji, obligacje korporacyjne

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}