Wyniki finansowe banków I-III 2013

2013-07-02 11:19

Przeczytaj także: Poprawa sytuacji sektora bankowego

Zmiana liczby banków ogółem oraz w poszczególnych grupach była rezultatem poniższych procesów:- procesy konsolidacyjne (dwa banki z większościowym udziałem kapitału polskiego połączyły się; jeden bank ze 100% udziałem kapitału zagranicznego został przejęty przez polskich inwestorów; jeden bank ze 100% udziałem kapitału zagranicznego połączył się z innym bankiem z tej samej grupy banków; jeden bank z większościowym udziałem kapitału zagranicznego połączył się z innym bankiem z tej samej grupy; jeden bank spółdzielczy został przyłączony przez inny bank spółdzielczy),

- pojawianie się nowych inwestorów w Polsce (6 nowych oddziałów instytucji kredytowych),

- zmiana formy organizacyjnej (jeden bank ze 100% udziałem kapitału zagranicznego został przekształcony w oddział instytucji kredytowej).

W I kw. 2013 r. sektor bankowy osiągnął niższe wyniki finansowe w porównaniu do analogicznego okresu roku poprzedniego. Wynik z działalności bankowej wyniósł 13,6 mld zł i zmniejszył się o 7,3% w porównaniu do analogicznego okresu ubiegłego roku. Koszty działania banków obniżyły się w mniejszej skali, bo o 1,7% (przy wzroście kosztów pracowniczych o 0,1%) do 6,7 mld zł, a odpisy aktualizujące z tytułu utraty wartości aktywów finansowych wyniosły 1,7 mld zł, o 0,3% mniej niż rok wcześniej. Rezerwy zwiększyły się do 0,2 mld zł, tj. o 24,9%, a amortyzacja środków trwałych oraz wartości niematerialnych i prawnych była większa o 1,8% i wyniosła 0,6 mld zł. W rezultacie tych głównych czynników wynik z działalności operacyjnej wyniósł 5,0 mld zł (spadek o 7,3%).

fot. nestonik - Fotolia.com

Wyniki finansowe banków I-III 2013

W I kw. 2013 r. sektor bankowy osiągnął niższe wyniki finansowe w porównaniu do analogicznego okresu roku poprzedniego. Wynik z działalności bankowej wyniósł 13,6 mld zł i zmniejszył się o 7,3% w porównaniu do analogicznego okresu ubiegłego roku.

Podatek dochodowy dotyczący działalności kontynuowanej wyniósł 0,9 mld zł (tj. o 9,6% mniej niż rok wcześniej), a wynik finansowy netto obniżył się do 4021,1 mln zł, tj. o 6,7%. Z ogólnej liczby banków, stratę netto poniosło 12, tj. o 2 banki więcej w porównaniu do analogicznego okresu 2012 r. W I kw. 2013 r. spośród banków komercyjnych straty poniosło 10 oddziałów instytucji kredytowych (o 2 więcej niż w I kw. 2012 r.) oraz 2 banki spółdzielcze (o 1 więcej).

fot. mat. prasowe

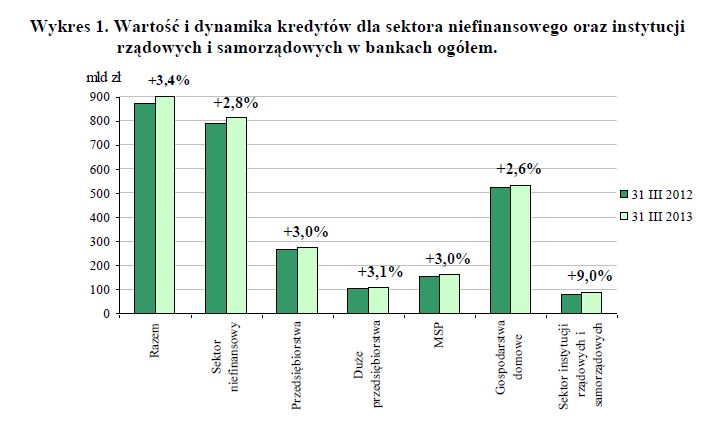

Wartość i dynamika kredytów

Wartość kredytów udzielonych przez banki sektorowi niefinansowemu i sektorowi instytucji rządowych i samorządowych wyniosła w dniu 31 marca br. 905,3 mld zł, co oznacza wzrost o 3,4% w porównaniu do stanu rok wcześniej.

Suma bilansowa sektora bankowego w dniu 31 marca br. wyniosła 1373,1 mld zł i była wyższa o 5,5% niż rok wcześniej. Największą pozycją aktywów były kredyty i inne należności, które wyniosły 965,3 mld zł (wzrost o 3,5%) i stanowiły 70,3% aktywów. Po stronie pasywów dominującą pozycją były zobowiązania finansowe wyceniane według zamortyzowanego kosztu, osiągnęły one wartość 1151,3 mld zł (o 4,7% więcej) i stanowiły 83,8% pasywów. Kapitały własne wzrosły do 150,8 mld zł, tj. o 8,3%, co oznaczało ich 11,0% udział w pasywach.

Wartość kredytów udzielonych przez banki sektorowi niefinansowemu i sektorowi instytucji rządowych i samorządowych wyniosła w dniu 31 marca br. 905,3 mld zł, co oznacza wzrost o 3,4% w porównaniu do stanu rok wcześniej. Kredyty udzielone sektorowi niefinansowemu stanowiły 90,0% tej kwoty i wyniosły 814,6 mld zł (wzrost o 2,8%), w tym kredyty dla przedsiębiorstw 274,1 mld zł (wzrost o 3,0%) i dla gospodarstw domowych 535,6 mld zł (więcej o 2,6%). Większość kredytów dla przedsiębiorstw była przeznaczona na finansowanie MSP (prawie 60%). Kredyty dla gospodarstw domowych były przeznaczone głównie na cele mieszkaniowe – 324,8 mld zł (wzrost o 4,3%) i konsumpcyjne osób prywatnych – 109,5 mld zł (spadek o 3,9%).

fot. mat. prasowe

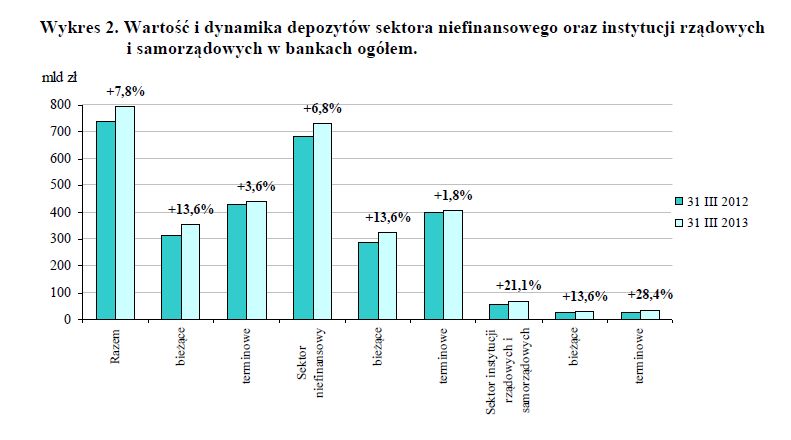

Wartość i dynamika depozytów

Depozyty osiągnęły wartość 796,8 mld zł (wzrost o 7,8%), depozyty sektora niefinansowego wyniosły 730,3 mld zł (wzrost o 6,8%), a depozyty sektora instytucji rządowych i samorządowych – 66,5 mld zł (wzrost o 21,1%).

Depozyty osiągnęły wartość 796,8 mld zł (wzrost o 7,8%), depozyty sektora niefinansowego wyniosły 730,3 mld zł (wzrost o 6,8%), a depozyty sektora instytucji rządowych i samorządowych – 66,5 mld zł (wzrost o 21,1%). W tych dwóch sektorach wystąpiła odmienna sytuacja pod względem dynamiki wzrostu wartości depozytów terminowych i bieżących. W sektorze niefinansowym wartość depozytów bieżących zwiększyła się bardziej niż terminowych (odpowiednio o 13,6% i 1,8%). Natomiast, w sektorze instytucji rządowych i samorządowych szybciej rosła wartość depozytów terminowych niż bieżących (odpowiednio o 28,4% i 13,6%).

fot. mat. prasowe

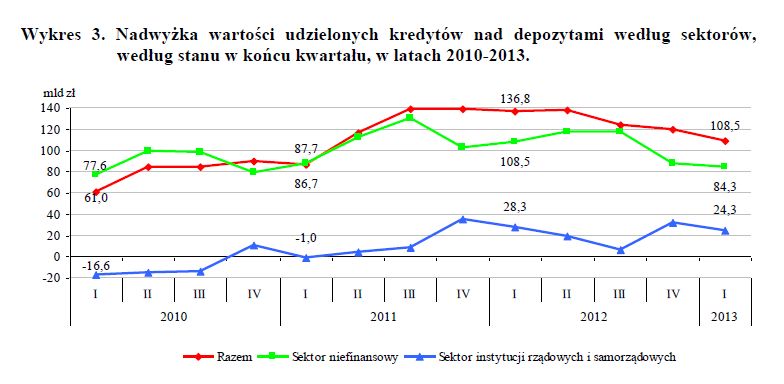

Nadwyżka wartości udzielonych kredytów nad depozytami

Przyrost wartości kredytów dla sektora niefinansowego i sektora instytucji rządowych i samorządowych (3,4%) był o 4,4 pkt proc. niższy od wzrostu wartości depozytów (7,8%), w rezultacie czego wartość kredytów dla tych sektorów przewyższała depozyty zebrane od podmiotów z tych sektorów o 108,5 mld zł, wobec 136,8 mld zł rok wcześniej.

Przyrost wartości kredytów dla sektora niefinansowego i sektora instytucji rządowych i samorządowych (3,4%) był o 4,4 pkt proc. niższy od wzrostu wartości depozytów (7,8%), w rezultacie czego wartość kredytów dla tych sektorów przewyższała depozyty zebrane od podmiotów z tych sektorów o 108,5 mld zł, wobec 136,8 mld zł rok wcześniej. W sektorze niefinansowym nadwyżka kredytów nad depozytami zmniejszyła się w skali roku o 24,2 mld zł, a w sektorze instytucji rządowych i samorządowych o 4,1 mld zł.

Za rekordowe zyski banków płaci całe społeczeństwo

Za rekordowe zyski banków płaci całe społeczeństwo

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

aza / 2013-07-02 22:11:57

Wszystko pięknie rozwijają się wszyscy tylko prawda jest nieco inna w tym wszystkim - Banki były porządnymi instytucjami i czerpały z tego korzyści jednocześnie pomagając ludziom. Wszelkie instytucje poza bankowe pomagają także jednak drenują rynek do granic możliwości ludzkich, stosując lichwiarskie stopy procentowe.Zwalają te odsetki pokazując rzekome ubezpieczenia kredytu.A jak jest w rzeczywistości - sprawdźcie sami. Powiecie ,że ryzyko ? Nie zgadzam się z tym ryzyko jest takie samo. Tylko banki tracą poprzez swoje wymagania, włącznie z Bikiem. 12 lat drenować i analizować sytuację klienta czy ewentualnego klienta w dzisiejszych czasach ciągłych zmian i przemian, braku pracy i braku stabilizacji na rynku pracy to bzdura. Nic na tym nie zyskują a jedynie tracą na rzecz parabanków.To,że ktoś miał trudny okres w sprawach finansowych przy obecnych przepisach bankowych dyskwalifikuje go z możliwości zaciągnięcia kredytu w banku Taki ktoś idzie do parabanku- kredyt dostanie ale jeszcze i jego pracownicy nie omieszkają uszczknąć z tego kredytu dla siebie . Tajemnica poliszynela. Kto traci? tracą ludzie ciężko pracujący i przyzwoite banki.Śmieszy mnie jak mówi się i pisze,że Banki bardzo się rzekomo boją strat i niewypłacalnych kredytów.Parabanki potrafią się ubezpieczyć od ryzyka a w czym są gorsze banki? Mają gorszy personel? Ludzie, przecież to co robią parabanki to jest ordynarny drenaż rynku finansowego i to tego najbiedniejszego, To jest największy przekręt jak świat światem. Nawet nie chcę przypuszczać dalej , czemu to służy i komu jedno jest pewne nie obywatelom i nie państwu, bo może o to chodzi aby niektórzy wzbogacali się kosztem "maluczkich" .Jak chcesz pożyczyć to płać nie tylko odsetki lichwiarskie a jeszcze trochę pod tzw stolikiem.A miało być tak porządnie i przyzwoicie , wszystko dla dobra szarego obywatela i Kraju. Państwo dostaje po kuperku, Obywatel dostaje potrójnie po kuperku a kapitały wychodzą i wychodzą a nawet wypływają z kraju , nam się dociska wszystko co tylko jeszcze można VAT-y, City, podatki , Zusy itd głupich kwiatków z ogrodu nie można sprzedać , koleżance pożyczyć paru złotych bez podatku . Ludzie gdzie my jesteśmy Kocham ten kraj ale już na to patrzeć nie mogę spokojnie. Porozmawiajcie z ludźmi potwierdzą co czują a czują bardzo podobnie jak ja ,przynajmniej ci co jeszcze myślą nie dali się ogłupić bzdurnej tv i byle jakim gazetom.Zastanówcie się. [ odpowiedz ] [ cytuj ]

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}