Banki: plus za bankowość elektroniczną, minus za personalizację

2019-10-16 00:44

Polacy polubili bankowość elektroniczną © Jakub Krechowicz - Fotolia.com

Przeczytaj także: 3 konkurencje bankowej rywalizacji w Customer Experience

Zataczająca coraz to szersze kręgi cyfryzacja w istotny sposób zmienia potrzeby i wymagania konsumentów, a także ich preferencje w zakresie korzystania z oferowanych im produktów i usług finansowych. Okazuje się jednak, iż sam fakt, że rodzime banki pod względem zaawansowania cyfrowych rozwiązań należą do światowej awangardy to jednak za mało, aby osiąść na laurach i być pewnym zadowolenia klientów.Potwierdzenie powyższego przynosi lektura opracowanego przez KPMG raportu „[Cyfrowy] klient nasz pan. Jak marki na polskim rynku zarządzają doświadczeniami klientów”. Opracowanie to wyraźnie dowodzi, że polscy konsumenci o doświadczeniach oferowanych im przez branżę usług finansowych nie mają najlepszego zdania, a przynajmniej oceniają je gorzej niż ma to miejsce w przypadku wielu innych branż. Te dość niskie noty są w znacznej mierze efektem negatywnych opinii odnośnie marek ubezpieczeniowych. Praktycznie w każdym z filarów marki ubezpieczeniowe zostały ocenione zdecydowanie gorzej niż banki.

Usługi finansowe są branżą, której konsumenci stale potrzebują w swoim codziennym życiu, a relacja z marką bankową ma długookresowy charakter i rzadko w niej występują momenty ekscytacji konsumenta związane z korzystaniem z usług finansowych, może za wyjątkiem uzyskania kredytu hipotecznego czy wyjątkowo dobrych wyników portfela inwestycyjnego klienta. Trzeba też pamiętać, że na tę ocenę doświadczeń klienckich oferowanych przez marki z sektora bankowego wpłynęły również negatywne zdarzenia w przeszłości, takie jak np. kredyty hipoteczne we frankach szwajcarskich, polisolokaty, kampanie związane z agresywną sprzedażą produktów, których klienci nie potrzebowali – mówi Jan Karasek, partner w dziale usług doradczych w KPMG w Polsce.

fot. mat. prasowe

Na ile zgadzasz się z poniższymi stwierdzeniami?

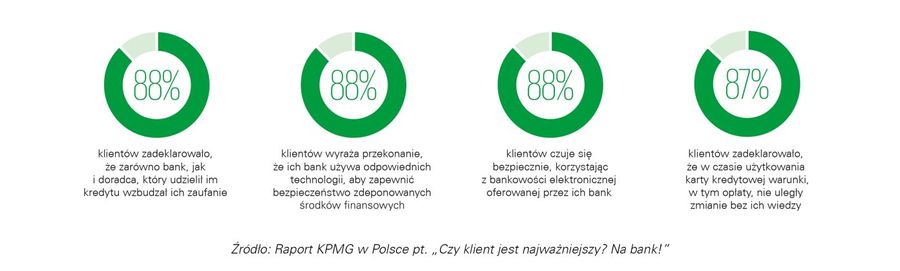

Powszechne jest poczucie bezpieczeństwa podczas korzystania z bankowości elektronicznej (88% wskazań).

Polacy polubili bankowość elektroniczną

Konsumenci w naturalny sposób oczekują, że banki i inne instytucje finansowe będą oferowały im doświadczenia klienckie najlepszej jakości, porównywalnej z tym, co dostają najlepszego od innych, także od marek z zupełnie innych branż. Z najnowszego badania KPMG w Polsce wynika, że 9 na 10 cyfrowych Polaków szybko przyzwyczaiło się do korzystania z bankowości elektronicznej oraz, że obsługa w kanałach cyfrowych nie sprawia im problemów. Co najważniejsze, powszechne jest poczucie bezpieczeństwa podczas korzystania z bankowości elektronicznej (88% wskazań). Polacy coraz bardziej akceptują również mobilne rozwiązania oferowane przez banki – 79% respondentów potwierdziło, że korzystało już z bankowości elektronicznej poza domem. Pomimo że polscy konsumenci w coraz większym stopniu przenoszą się do kanału mobilnego, to jednak aż ponad połowa respondentów przyznaje, że nadal czuje się mało komfortowo korzystając z bankowości elektronicznej poza domem.

fot. mat. prasowe

Wiarygodność podstawą w budowaniu pozytywnych doświadczeń klientów banków

Kluczowe w relacjach z klientami są działania spójne z deklarowaną misją i wartościami firmy oraz stawianie na równi interesów, zarówno banków, jak i klientów.

Wygoda decyduje o sposobie kontaktu z bankiem

Wygoda jest dla konsumentów decydującym czynnikiem, wpływającym na wybór sposobu kontaktu z bankiem. Cyfrowi klienci banków w Polsce za najwygodniejszą formę kontaktów uważają bankową aplikację na telefon komórkowy (69% wskazań). Aplikacja jest również wskazywana przez 60% klientów jako najchętniej wybierana forma kontaktu z bankiem w przypadku chęci szybkiego załatwienia sprawy. Wideokonferencja z konsultantem jest preferowana przez 36% Polaków, którzy chcą mieć pewność, że ich sprawa zostanie załatwiona skutecznie. W przypadkach, kiedy sprawy są stosunkowo proste, klienci chętnie korzystają również z mediów społecznościowych (28% wskazań).

Wiarygodność podstawą w budowaniu pozytywnych doświadczeń klientów banków

Konsekwentna realizacja obietnic składanych przez banki swoim klientom pozwala skutecznie budować wiarygodność w ich oczach.

Kluczowe w relacjach z klientami są działania spójne z deklarowaną misją i wartościami firmy oraz stawianie na równi interesów, zarówno banków, jak i klientów, dzięki którym konsument w pełni ufa swojemu dostawcy usług. Wyniki badania wskazują, że banki podejmują wiele działań, które są postrzegane przez konsumentów jako troska o ich interesy finansowe. Blisko 9 na 10 respondentów przyznało, że ich bank oraz zatrudnieni w nim doradcy wzbudzają zaufanie, bank używa odpowiednich technologii, która zapewnia bezpieczeństwo zdeponowanych środków finansowych lub w czasie użytkowania karty kredytowej warunki, w tym opłaty, nie uległy zmianie bez ich wiedzy – mówi Andrzej Musiał, starszy menedżer w dziale usług doradczych w zespole Customer & Growth w KPMG w Polsce.

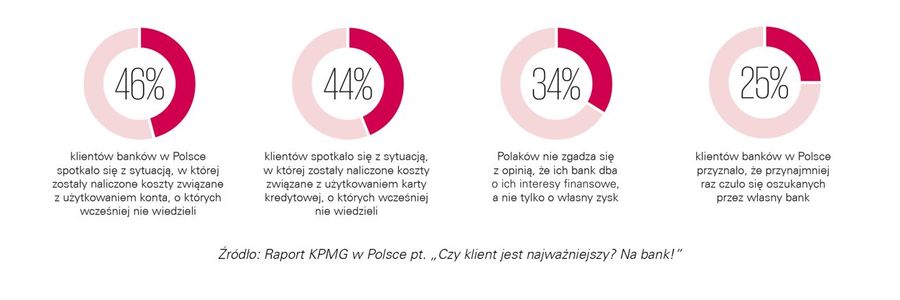

1/4 Polaków przynajmniej raz czuła się oszukana przez własny bank

Zdaniem Polaków banki najbardziej tracą swoją wiarygodność w sytuacjach, kiedy naliczają dodatkowe opłaty za prowadzenie konta lub użytkowanie karty kredytowej (odpowiednio 46% i 44% wskazań). Warto jednocześnie podkreślić, że kluczową rolę odgrywa brak świadomości klienta na temat naliczenia dodatkowej opłaty. Nie wystarczy sam fakt, że bank spełnił obowiązek informacyjny, np. poprzez zawarcie stosownej informacji o opłacie w swoim regulaminie.

Aż 1/4 ankietowanych Polaków zadeklarowała, że przynajmniej raz czuła się oszukana przez własny bank, jeśli chodzi o opłaty. Warto zauważyć, że przeświadczenie konsumenta o fakcie, że bank nie dotrzymuje obietnic lub nie działa w jego interesie koncentrując się raczej na własnych zyskach, może doprowadzić nie tylko do spadku zadowolenia klientów, ale także zniechęca do polecenia marki tego banku swoim znajomym.

fot. mat. prasowe

1/4 Polaków przynajmniej raz czuła się oszukana przez własny bank

Banki najbardziej tracą swoją wiarygodność w sytuacjach, kiedy naliczają dodatkowe opłaty za prowadzenie konta lub użytkowanie karty kredytowej.

Personalizacja kluczem do wygrania walki o klienta na coraz bardziej cyfrowym rynku

Klienci oczekują, że bank zna ich potrzeby i dzięki temu zaoferuje produkty lub usługi uszyte „na miarę”, w pełni spełniające oczekiwania. Zgodnie z wynikami badania KPMG w Polsce konsumenci oceniają zdecydowanie lepiej te banki, które oferują produkty dostosowane do indywidualnych potrzeb oraz aktualnej sytuacji życiowej swoich klientów. 8 na 10 Polaków biorących udział w badaniu deklaruje, że konto bankowe, karta kredytowa lub inne posiadane produkty bankowe są dobrze dostosowane do ich potrzeb i obecnej sytuacji życiowej. Warto zwrócić jednak uwagę, że personalizację najlepiej oceniają najmłodsi klienci, którzy korzystają ze stosunkowo najmniejszego pakietu produktów, które najłatwiej też spersonalizować.

fot. mat. prasowe

Ocena jakości personalizacji

Na brak możliwości negocjowania standardowych warunków korzystnych produktów wskazuje 37% respondentów badania.

37% Polaków deklaruje, że nie może negocjować standardowych warunków korzystania z produktów bankowych

Analizy KPMG pokazują, że ocena jakości personalizacji spada wraz ze wzrostem liczby produktów i usług finansowych, z których korzysta dany klient. Wśród respondentów w grupie wiekowej 25-34 lata można zaobserwować wyraźny spadek zadowolenia z możliwości negocjowania standardowych warunków oferowanych produktów, na które wpływa niezadowolenie z poziomu personalizowania kredytów hipotecznych. Podobnie grupa wiekowa 45-54 lat niżej ocenia jakość personalizacji z uwagi na brak możliwości dostosowania produktów inwestycyjnych do indywidualnych potrzeb. Na brak możliwości negocjowania standardowych warunków korzystanych produktów wskazuje 37% respondentów badania. Inne czynniki wpływające na obniżenie oceny banku wskazywane przez co piątą ankietowaną osobę to powracanie z taką samą ofertą, nawet jeżeli wcześniej konsument wyraził brak zainteresowania, oraz brak wiedzy doradców na temat historii kontaktów klienta z bankiem oraz wcześniejszych ustaleń.

Filary Wiarygodność i Personalizacja mogą nabrać jeszcze większego znaczenia w obliczu zmian zachodzących na rynku usług finansowych związanych z wdrożeniem dyrektywy PSD2 i drodze w kierunku Otwartej Bankowości. Konkurencja ze strony firm technologicznych czy tzw. Big Techów, które od lat oferują spersonalizowane usługi dla swoich klientów może skutecznie odebrać klientów bankom i ograniczyć ich rolę do roli „backoffice”. Z drugiej strony zaufanie jakimi niewątpliwie cieszą się banki może utrudnić nowym graczom spoza sektora wejście na rynek finansowy, gdzie zaufanie i wiarygodność są kluczowe – mówi Michał Podgajny, dyrektor, Open Banking Lead w KPMG w Polsce.

O RAPORCIE:

Do opracowania poniższego raportu zostały wykorzystane analizy danych pozyskanych podczas dwóch badań rynkowych przeprowadzonych na zlecenie KPMG w Polsce przez zewnętrzne agencje badawcze. Podstawą do porównań oraz opracowania wniosków w przypadku obydwu raportów była autorska metodologia Sześciu Filarów™ Customer Experience stosowana przez KPMG na całym świecie. Pierwsze z nich, które było podstawą do stworzenia raportu „[Cyfrowy] klient nasz pan. Jak marki na polskim rynku zarządzają doświadczeniami klientów”, zostało przeprowadzone w drugim kwartale 2018 roku metodą CAWI na próbie ponad 5000 respondentów (reprezentatywnej grupie dla mieszkańców Polski w wieku powyżej 16 roku życia). Badanie to miało na celu kompleksową analizę doświadczeń klientów w interakcji z markami. Ocenie respondentów podlegała satysfakcja kupujących z punktu widzenia jakości obsługi na wszystkich etapach podróży klienckiej (ang. customer journey) w możliwe wielu punktach styku na linii klient-marka. Drugie badanie (również metodą CAWI) zostało przeprowadzone przez zewnętrzną firmę badawczą w maju 2019 r., na próbie ponad 1003 respondentów. To badanie miało na celu pogłębienie wniosków z raportu KPMG „[Cyfrowy] Klient nasz pan”. Analizą objęto 20 marek z branży bankowej. Celem tego dodatkowego badania było poznanie opinii polskich konsumentów nt. ich doświadczeń klienckich związanych z korzystaniem z wybranych produktów: konta osobistego, karty kredytowej oraz kredytu hipotecznego na wszystkich etapach podróży klienckiej w możliwie wielu punktach styku relacji klient-bank.

Co musi zrobić bankowość detaliczna, żeby skutecznie konkurować?

Co musi zrobić bankowość detaliczna, żeby skutecznie konkurować?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}