Otwarta bankowość: 72% klientów jest gotowych na nowe usługi bankowe

2020-08-19 12:10

Przeczytaj także: Jak banki mogą skorzystać na open API?

Mastercard przedstawił 18 autorskich koncepcji innowacyjnych rozwiązań bazujących na otwartej bankowości, a następnie poddał je ocenie konsumentów w badaniu, które zlecił firmie Kantar TNS. Okazało się, że uznanie w oczach respondentów zyskują w szczególności takie rozwiązania, które przekładają się na większy komfort i wygodę w zarządzaniu finansami, a także zapewniają suplementarne korzyści w postaci np. niższych cen.Jak przypomina Mastercard, przepisy dyrektywy PSD2 weszły w życie we wrześniu ubiegłego roku, a otwarta bankowość ma być bezpiecznym, regulowanym prawnie środowiskiem wymiany informacji o kontach i płatnościach.

Banki i fintechy posiadające odpowiednią licencję mogą mieć wgląd do rachunków klientów w innym banku, a nawet inicjować w ich imieniu płatności z tego rachunku (pod warunkiem, że klient wyrazi na to zgodę).

Liczba podmiotów z licencją Komisji Nadzoru Finansowego na pobieranie informacji o stanie kont klienta w innych instytucjach systematycznie wzrasta, a niektóre banki w Polsce udostępniły rozwiązania takie jak np. podgląd rachunków z innych banków. Nowe rozwiązania mogą być szczególnie atrakcyjne dla osób posiadających konta w różnych instytucjach.

Jak wynika z badania Mastercard, 72% respondentów pozytywnie ocenia możliwości, jakie zapewniają im usługi bankowe oparte na otwartej bankowości. Przedstawiane w badaniu koncepty zostały przez ankietowanych ocenione pod kątem gotowości do skorzystania z nich, wyjątkowości i atrakcyjności.

Kup, gdy cena spadnie

Największą szansę na rynkowy sukces wydają się mieć nowatorskie usługi, z których klienci chętnie by skorzystali:

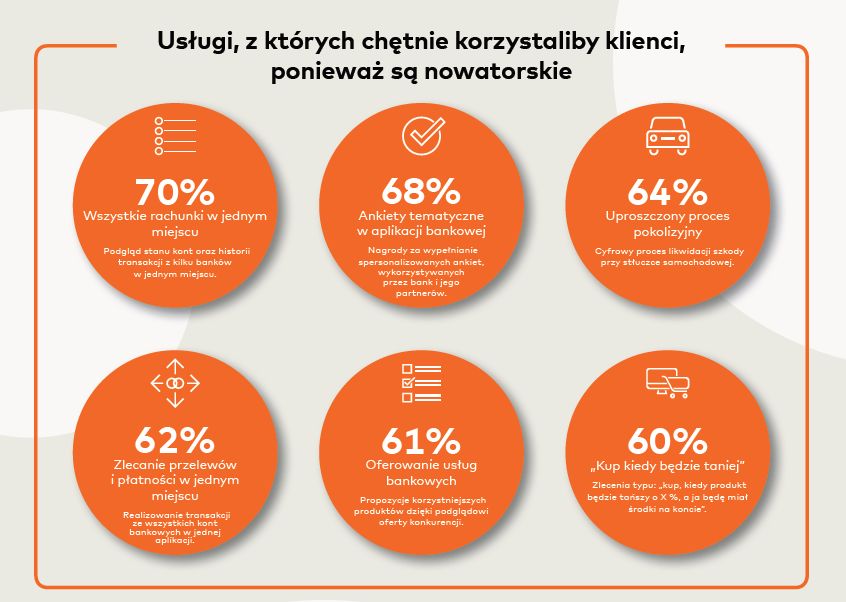

- Zakupy warunkowe „kup, kiedy będzie taniej” – usługa ta umożliwia złożenie w sklepie internetowym korzystniejszego zlecenia typu „kup, kiedy produkt będzie tańszy o X%/X PLN, a ja będę miał środki na koncie”. 60% respondentów w badaniu Mastercard skorzystałoby z tej usługi, a 67% ocenia ją jako unikatową.

- Wszystkie rachunki w jednym miejscu – pozwala na podgląd rachunków oraz historii transakcji z kilku banków w jednym miejscu. 70% ankietowanych chciałoby z takiej usługi skorzystać, a zdaniem 53% jest to nowatorskie rozwiązanie.

- Ankiety tematyczne w aplikacji bankowej – dopasowane do demograficzno-zakupowego profilu klienta. Ich wypełnienie gwarantowałoby dodatkowe rabaty lub bilety do kina, z czego skorzystałoby 68% respondentów.

- Uproszczony proces pokolizyjny – usługa ubezpieczeniowa, która w przypadku stłuczki samochodowej prowadzi klienta przez proces likwidacji szkody. Oświadczenie stron o zdarzeniu uzupełniane jest cyfrowo, można też sprawdzić online ważność ubezpieczenia OC sprawcy stłuczki. 64% respondentów skorzystałoby z takiej usługi, a 63% ocenia ją jako oryginalną.

- Zlecanie przelewów i płatności w jednym miejscu – usługa umożliwia realizację przelewów ze wszystkich podłączonych kont bankowych w jednym miejscu. Chciałoby z tego skorzystać aż 73% klientów posiadających konta w co najmniej dwóch bankach.

- Oferowanie konkurencyjnych produktów i usług, bankowych – bank, dzięki podłączeniu do niego rachunków z innych banków, widzi z jakich produktów korzysta tam klient i jest w stanie przedstawić ofertę na korzystniejszych warunkach. Aż 76% badanych posiadających konta w różnych bankach byłoby skłonnych skorzystać z usługi, a 87% z tej grupy ankietowanych uważa koncept za atrakcyjny.

fot. Mastercard

Usługi, z których chętnie korzystaliby klienci, ponieważ są nowatorskie

70% badanych reflektuje na podgląd stanu kont oraz historii transakcji z kilku banków w jednym miejscu.

Kup, gdy będę miał pieniądze

Ankietowani w badaniu Mastercard wskazali też na rozwiązania, które wydają im się unikatowe, nawet, jeśli ich skłonność do skorzystania z nich jest mniejsza:

- Zakupy warunkowe „kup, kiedy będę miał pieniądze” – wybrany sklep uruchamia usługę, w ramach której klienci mogą składać zlecenia płatności – „kup, jeśli na moim rachunku będzie kwota X PLN”. Dla 61% respondentów jest to usługa unikatowa, lecz skorzystałoby z niej już tylko 44%.

- Specjalne oferty zakupowe na podstawie preferencji zakupowych – po wyrażeniu przez konsumenta zgody, bank przekazuje wybranemu sklepowi dane, dzięki którym detalista będzie mógł przygotować lepiej spersonalizowaną ofertę. Ponad połowa respondentów (51%) ocenia usługę jako wyjątkową, lecz tylko mniej niż połowa (46%) ankietowanych chciałaby z niej skorzystać.

fot. Mastercard

Inne usługi, z których chętnie korzystaliby klienci

70% badanych zainteresowanych jest wykazem wszystkich usług płatności cyklicznych kartą i możliwością zarządzania nimi

Otwarta bankowość to tańszy prąd i telefon

Trzecią grupę stanowią usługi, z których konsumenci byliby skłonni korzystać, nawet jeśli wydają się mniej przełomowe od pozostałych:

- Telefon/internet/prąd na lepszych warunkach – umożliwia otrzymanie lepszych warunków od innego operatora komórkowego, czy dostawcy energii lub internetu na podstawie analizy rachunków za telefon/prąd/internet z ostatniego roku. 61% ankietowanych w badaniu Mastercard chciałoby skorzystać z takiego rozwiązania.

- Zaawansowany asystent finansowy – usługa skupia się na analizie wydatków, ale też np. na ustalaniu celów wydatkowych, i tym samym pomaga oszczędzić pieniądze. Z takiego rozwiązania skorzystałoby 57% klientów bankowości, ale już 78% w przypadku, gdy agregowane byłyby wydatki z kilku różnych banków.

- Ocena sklepu – baza opinii o sprzedawcach, którą można sprawdzić na stronie www lub w aplikacji mobilnej banku. Klient banku ma możliwość wystawienia oceny po każdej transakcji kartą. 61% konsumentów skorzystałoby z tej funkcji.

- Zakupy na raty – bank, w przypadku zamówienia online, proponuje klientowi możliwość rozłożenia kwoty na raty. Chociaż w największych sklepach jest to powszechna usługa, to nowością jest oferowanie płatności ratalnych bezpośrednio przez bank. Z rozwiązania skorzystałoby 51% badanych.

- Zarządzanie subskrypcjami – bank zbiera w jednym miejscu wszystkie płatności cykliczne (np. rachunki i subskrypcje) opłacane kartami, co ułatwia zarządzanie nimi. Wśród osób korzystających z usług płatności cyklicznych 70% byłoby skłonnych skorzystać z nowego rozwiązania. Dla ponad połowy (52%) ciekawa byłaby możliwość rezygnacji z danej subskrypcji jednym kliknięciem.

„Już wiemy, że otwarta bankowość dała bankom i fintechom wiele nowych możliwości poszerzania oferty. Najbardziej zyskują na tym klienci, którzy mogą korzystać z innowacyjnych rozwiązań, dzięki czemu ‘bankowanie’ staje się prostsze i wygodniejsze. W naszym badaniu konsumenci ocenili, że usługi z największym potencjałem to te, które są w stanie zagwarantować im dodatkowe korzyści, pomagają zarządzać finansami czy gwarantują większy spokój ducha” – mówi Krzysztof Sobala, Vice President, Mastercard Data & Services.

Jakie są kompetencje cyfrowe Polek?

Jakie są kompetencje cyfrowe Polek?

oprac. : eGospodarka.pl

Przeczytaj także

-

FinTechy liczą się coraz bardziej. Czego oczekują od nich konsumenci?

-

3 kluczowe wyzwania dla banków po PSD2

-

Polska zamknięta na otwartą bankowość

-

Polskie banki muszą inwestować w otwartą bankowość

-

Polski sektor bankowy, czyli cyfryzacja na europejską skalę

-

Banki muszą zrozumieć pokolenie Y

-

Czy bankowość internetowa i mobilna nam wystarczy?

-

Co musi zrobić bankowość detaliczna, żeby skutecznie konkurować?

-

E-commerce beneficjentem rozwoju otwartej bankowości?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}