Rynek kredytowy II kw. 2011

2011-05-19 11:38

Przeczytaj także: Rynek kredytowy I kw. 2011

Według danych pozyskanych przez NBP, w I kwartale 2011 r. banki odnotowały wzrost popytu na wszystkie rodzaje kredytów dla przedsiębiorstw. Największy odsetek banków wskazał na wzrost popytu ze strony małych i średnich przedsiębiorstw. W przypadku kredytów krótkoterminowych odpowiedzi takiej udzieliło około 52% banków, zaś w przypadku kredytów długoterminowych około 37%. Wśród dużych przedsiębiorstw wzrost popytu dotyczył przede wszystkim kredytów krótkoterminowych (procent netto 29%). Większość banków określiła zmiany popytu jako nieznaczne.

fot. mat. prasowe

Popyt na kredyt dla przedsiębiorstw

Popyt na kredyt dla przedsiębiorstw

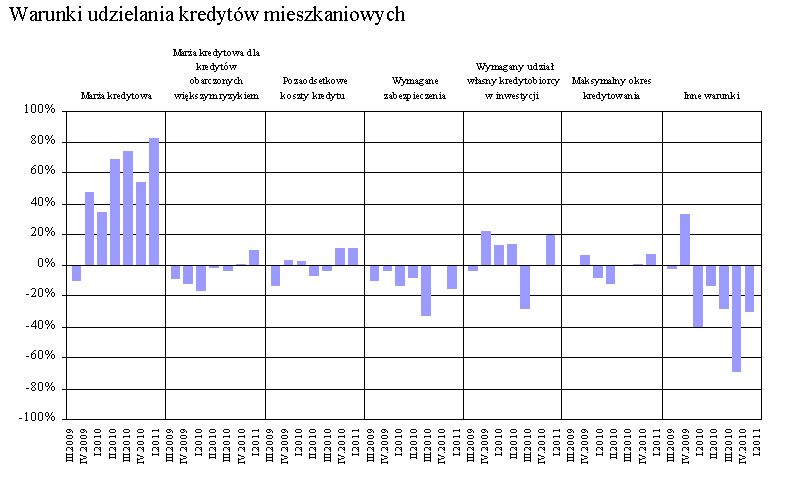

Kredyty mieszkaniowe dla gospodarstw domowych

W I kwartale 2011 r. doszło do nieznacznego zaostrzenia kryteriów udzielania kredytów mieszkaniowych. W ujęciu netto politykę kredytową w tym zakresie zaostrzyło 12% banków. Odpowiedzi banków były zróżnicowane i blisko jedna czwarta ogółu banków zdecydowała się na złagodzenie kryteriów przyznawania kredytów mieszkaniowych. Zmiany (w ujęciu netto) w polityce kredytowej w I kwartale były zgodne z zapowiedziami banków wyrażonymi na koniec 2010 r.

Ankietowane banki po raz kolejny obniżyły marżę pobieraną na kredytach mieszkaniowych. Na taki krok zdecydowało się ponad 80% banków, z czego jedna czwarta określiła obniżkę jako znaczną.

W nieznacznym stopniu obniżki dotyczyły również marż pobieranych na kredytach obarczonych wyższym ryzykiem oraz pozaodsetkowych kosztów kredytów. Blisko 20% banków złagodziło też nieznacznie warunki w zakresie minimalnego wkładu własnego.

fot. mat. prasowe

Warunki udzielania kredytów mieszkaniowych

Warunki udzielania kredytów mieszkaniowych

Ponad 30% banków zaostrzyło inne, nieuwzględnione w ankiecie warunki udzielania kredytów mieszkaniowych. Zaostrzenie dotyczyło przede wszystkim procedur oceny zdolności kredytowej. Pojedyncze banki wskazały, że zaostrzyły procedury badania zdolności kredytowej w stosunku do klientów ubiegających się o kredyty walutowe.

Głównym czynnikiem wpływającym w opinii banków na zaostrzanie polityki kredytowej był wzrost udziału kredytów zagrożonych w portfelu kredytów mieszkaniowych. Takiej odpowiedzi udzieliło około 18% banków.

Jak czytamy w raporcie, trzynaście procent banków wskazało również na inne, nieuwzględnione w ankiecie czynniki. Pojedyncze banki w I kwartale 2011 r. dostosowywały w dalszym ciągu swoją politykę kredytową do zapisów Rekomendacji T.

Banki wskazywały również na zmiany w przepisach regulujących funkcjonowanie ksiąg wieczystych, które mogą potencjalnie zmniejszyć stopień zabezpieczenia ekspozycji kredytowych.

Banki, które złagodziły politykę kredytową tłumaczyły to przede wszystkim stopniowo rosnącą konkurencją na rynku (procent netto około 31%). Wzrost konkurencji następuje przede wszystkim ze strony innych banków komercyjnych. Równie często banki wymieniały wśród przyczyn łagodzenia polityki kredytowej spadek popytu na kredyty mieszkaniowe. Jak zaznaczono w dalszej części opracowania, czynnik ten można częściowo łączyć ze wzrostem presji konkurencyjnej.

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}