Rynek kredytowy IV kw. 2013

2014-02-05 11:00

Przeczytaj także: Rynek kredytowy III kw. 2013

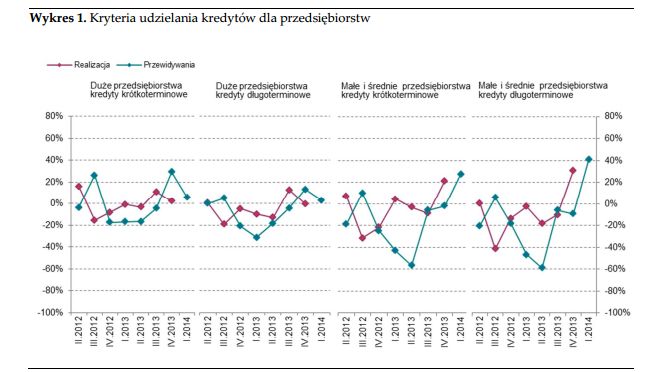

Kredyty dla przedsiębiorstwW IV kwartale 2014 r. banki złagodziły kryteria przyznawania kredytów dla małych i średnich przedsiębiorstw (zob. wykres 1). W ujęciu netto odpowiedzi takiej udzieliło 31% banków w przypadku kredytów długoterminowych i około 21% banków w przypadku kredytów krótkoterminowych. Polityka kredytowa w segmencie kredytów dla dużych przedsiębiorstw nie zmieniła się.

fot. mat. prasowe

Kryteria udzielania kredytów dla przedsiębiorstw

W IV kwartale 2014 r. banki złagodziły kryteria przyznawania kredytów dla małych i średnich przedsiębiorstw.

Na koniec III kwartału 2013 r. banki zapowiadały złagodzenie kryteriów dla dużych przedsiębiorstw i brak istotnych zmian polityki kredytowej wobec małych i średnich przedsiębiorstw.

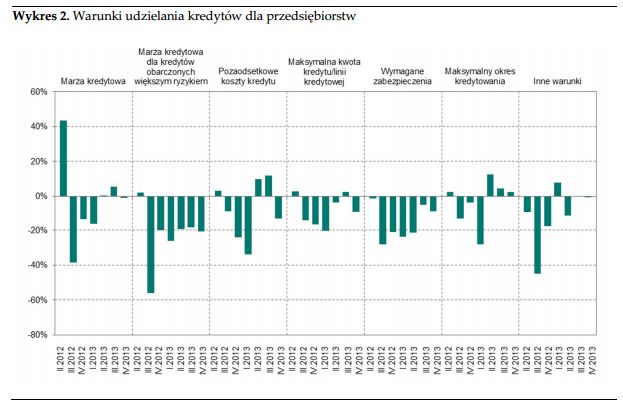

W ujęciu netto marże pobierane od kredytów dla przedsiębiorstw nie uległy istotnym zmianom (procent netto około -1%, zob. wykres 2). Odpowiedzi banków były jednak bardzo zróżnicowane: około 17% banków ogółem zadeklarowało złagodzenie tego warunku kredytowego, przy czym niemal wszystkie z nich uczestniczyły w programie Portfelowej Linii Gwarancyjnej De Minimis. Szósty kwartał z rzędu banki podwyższyły marże dla klientów obarczonych większym ryzykiem (procent netto około -21%). Pojedyncze

banki zaostrzyły również warunki kredytowe w zakresie kosztów pozaodsetkowych (procent netto około -13%), maksymalnej kwoty oferowanego kredytu i wymaganych zabezpieczeń (w obydwu przypadkach procent netto odpowiedzi wyniósł około -9%).

fot. mat. prasowe

Warunki udzielania kredytów dla przedsiębiorstw

W ujęciu netto marże pobierane od kredytów dla przedsiębiorstw nie uległy istotnym zmianom (procent netto około -1%).

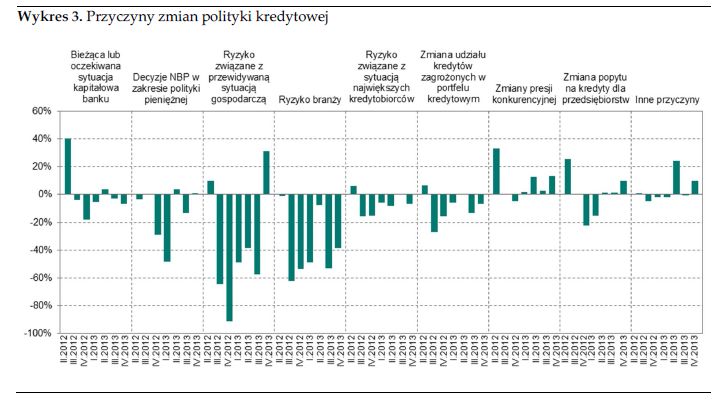

Po raz pierwszy od II kwartału 2012 r. ocena banków dotycząca ryzyka związanego z przyszłą sytuacją gospodarczą przyczyniła się do złagodzenia polityki kredytowej (procent netto około 31%, zob. wykres 3). Banki wskazywały również na wzrost presji konkurencyjnej (procent netto 13%), którą odczuwały przede wszystkim ze strony innych banków. Niemal jedna czwarta z nich określiła wpływ tego czynnika na politykę kredytową jako znaczny1. Pojedyncze banki wymieniały dodatkowo zmiany popytu na kredyty dla przedsiębiorstw oraz czynniki nieuwzględnione w ankiecie (w obydwu przypadkach procent netto wyniósł około 10%), do których zaliczyły m.in. realizację przyjętych strategii rozwoju.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej

Po raz pierwszy od II kwartału 2012 r. ocena banków dotycząca ryzyka związanego z przyszłą sytuacją gospodarczą przyczyniła się do złagodzenia polityki kredytowej (procent netto około 31%).

W opinii banków ryzyko branży pozostaje nadal głównym czynnikiem wpływającym na zaostrzanie polityki kredytowej (procent netto około -38%). W porównaniu z poprzednimi edycjami ankiety zmniejszyła się jednak liczba branż ocenianych jako ryzykowne – w IV kwartale 2013 r. banki zaliczyły do tej grupy wyłącznie budownictwo mieszkaniowe i działalność deweloperską. Pozostałe czynniki nie miały istotnego wpływu na politykę kredytową ankietowanych banków.

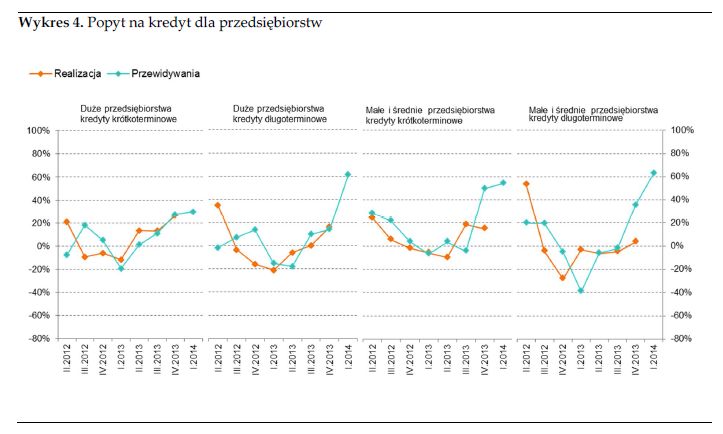

Niewielki wzrost popytu w IV kwartale 2013 r. dotyczył przede wszystkim kredytów dla dużych przedsiębiorstw (zob. wykres 4). W przypadku kredytów krótkoterminowych odpowiedzi takiej udzieliła ponad jedna czwarta banków, zaś w przypadku kredytów długoterminowych procent netto odpowiedzi wyniósł około 16%. Należy podkreślić, że odsetek banków, które odczuły wzrost popytu na wymienione rodzaje kredytów dla dużych przedsiębiorstw był najwyższy od – odpowiednio – 11 i 6 kwartałów. W segmencie kredytów dla małych i średnich przedsiębiorstw popyt wzrósł przede wszystkim w kategorii kredytów krótkoterminowych, co w ujęciu netto zadeklarowało około 15% banków. Odpowiedzi były jednak zróżnicowane, a wyższy popyt odczuło około 23% banków ogółem, z których wszystkie uczestniczyły w programie Portfelowej Linii Gwarancyjnej De Minimis. W kategorii kredytów długoterminowych dla małych i średnich przedsiębiorstw banki nie zaobserwowały istotnych zmian popytu.

fot. mat. prasowe

Popyt na kredyt dla przedsiębiorstw

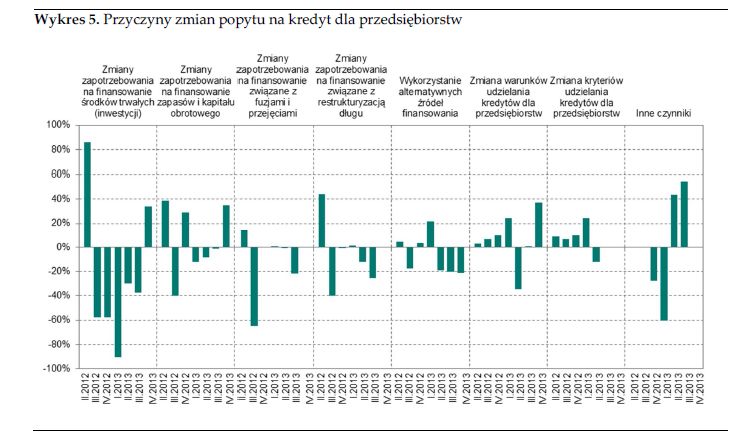

W opinii banków, które odczuły spadek popytu na kredyty, był on związany z wykorzystaniem przez przedsiębiorstwa alternatywnych źródeł finansowania (procent netto około -22%).

Wśród przyczyn wzrostu popytu banki wymieniły polepszenie warunków udzielania kredytów dla przedsiębiorstw (procent netto około 37%, zob. wykres 5). Zbliżony odsetek banków wskazał na wzrost zapotrzebowania na finansowanie zapasów i kapitału obrotowego (procent netto około 35%). Po raz pierwszy od półtora roku do wzrostu popytu przyczyniło się również zwiększone zapotrzebowanie na finansowanie środków trwałych i inwestycji (procent netto około 34%). Banki określiły wpływ wymienionych czynników na popyt jako nieznaczny.

fot. mat. prasowe

Przyczyny zmian popytu na kredyt dla przedsiębiorstw

Wśród przyczyn wzrostu popytu banki wymieniły polepszenie warunków udzielania kredytów dla przedsiębiorstw (procent netto około 37%).

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}