Rynek kredytów hipotecznych IV 2010

2010-05-14 12:40

Przeczytaj także: Najlepsze kredyty hipoteczne w euro IV 2010

fot. mat. prasowe

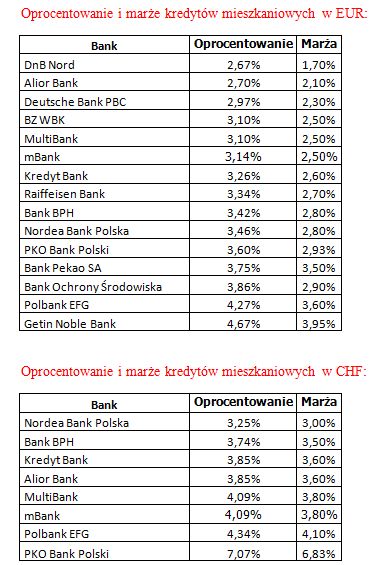

Oprocentowanie i marże kredytów mieszkaniowych w EUR i CHF

Oprocentowanie i marże kredytów mieszkaniowych w EUR i CHF

W przypadku kredytów w CHF, ich stopa procentowa w największym stopniu obniżona została przez Alior Bank, Polbank EFG i Nordea Bank Polska, a wielkości tych redukcji wynosiły kolejno 0,55 p.p., 0,51 p.p., 0,5 p.p. Nordea Bank Polska objęła tym samym pozycję lidera, pod względem najniższego oprocentowania kredytu, udzielonego w CHF na kwotę 300 tys. PLN, przy założeniu 30 lat spłaty. W kwietniu, podobnie jak i w marcu najdroższe kredyty w CHF oferowały: PKO BP i Polbank EFG.

W żadnym banku nie zostały w kwietniu podwyższone marże przy kredytach w CHF. Najniższy poziom marży cechował w tym czasie Nordea Bank Polska (3,00%), a najwyższy – PKO BP (6,83%).

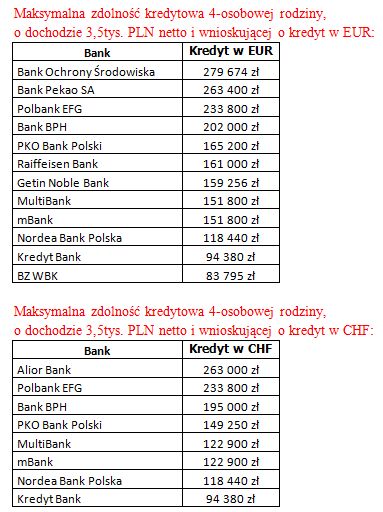

Na podstawie wyników, przeprowadzonej przez bank oceny zdolności kredytowej określana jest maksymalna kwota kredytu, możliwa do uzyskania przez potencjalnego kredytobiorcę. Poziom tej kwoty zależy od rozmiarów dochodów wnioskującego o kredyt, a także od wnioskowanej kwoty i waluty kredytu. Z uwagi na obciążenie kredytów walutowych ryzykiem zmiany kursu waluty obcej, kredyty te są trudniej osiągalne, niż kredyty złotowe, przy założeniu tych samych warunków.

fot. mat. prasowe

Max. zdolność kredytowa 4-os. rodziny; dochód 3,5tys. PLN netto; kredyt w PLN

Max. zdolność kredytowa 4-os. rodziny; dochód 3,5tys. PLN netto; kredyt w PLN

fot. mat. prasowe

Max. zdolność kredytowa 4-os. rodziny; dochód 3,5tys. PLN netto; kredyt w EUR i CHF

Max. zdolność kredytowa 4-os. rodziny; dochód 3,5tys. PLN netto; kredyt w EUR i CHF

Podsumowując, Expander podaje, iż czteroosobowa rodzina, osiągająca dochód netto na poziomie 3,5 tys. PLN miesięcznie, najlepiej oceniona zostanie przez Alior Bank, Pekao SA, BOŚ, Polbank EFG, a najsłabiej przez Kredyt Bank.

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : Regina Anam / eGospodarka.pl

Przeczytaj także

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}

{kind=link}