Ulga odsetkowa czy refinansowanie?

2008-06-18 11:53

Przeczytaj także: Jak uzyskać tani kredyt hipoteczny?

Dla kogo ta ulga?

Ulga ta obejmuje podatników, którzy w okresie od 01.01.2002 do 31.12.2006 podpisali z bankiem umowę kredytu przeznaczonego na zrealizowanie wyżej wymienionych celów. Osoby chcące skorzystać z tej ulgi musiały spełnić jeszcze jeden warunek, a mianowicie nabyć lokal mieszkalny (podpisać akt notarialny umowy sprzedaży) lub zakończyć prace modernizacyjne i uzyskać zaświadczenie o samodzielności lokalu w ciągu trzech lat liczonych od końca roku, w którym zostało wydane pozwolenie na budowę.

Czas trwania ulgi pokrywa się z terminem spłaty kredytu, jednak ulga nie może być kontynuowana, zgodnie z ustawą po 31.12.2027 r., nawet jeśli ostateczny termin spłaty kredytu wypada po tej dacie (jeśli np. zaciągnęliśmy kredyt w 2005 roku na 30 lat, to możemy odliczać odsetki nie do końca trwania umowy czyli do 2035 r, ale do granicznej daty przewidzianej w ustawie 31.12.2027).

Prosta ulga mieszkaniowa została skomplikowana, gdyż zaczęły się pytania: czy zakup domu w budowie uprawnia do skorzystania z ulgi? a jeśli rodzice nabyli mieszkanie i wzięli kredyt, a teraz „przepisali” mieszkanie i kredyt na dzieci, to czy dzieci mogą kontynuować ulgę? a jeśli środki na spłatę tego kredytu uzyskaliśmy ze sprzedaży poprzedniej nieruchomości (którą sprzedaliśmy przed upływem 5 lat od momentu zakupu), to czy możemy skorzystać z jednej i drugiej „ulgi”? I wiele, wiele innych wątpliwości, także tych związanych z wejściem Polski do UE.

A może refinansować?

Ważną rzeczą okazuje się również sytuacja, kiedy zaciągany kredyt hipoteczny chcemy refinansować w innym banku, bo dotychczasowe warunki przestały nam odpowiadać.

Ostatnie interpretacje Izb Skarbowych i samego Ministerstwa Finansów nie pozostawiają złudzeń - refinansowanie kredytu hipotecznego pozbawia nas ulgi związanej z odliczaniem wydatków na spłatę odsetek od kredytu.

Co w związku z tym powinniśmy zrobić - nadal korzystać z ulgi i spłacać dotychczasowy kredyt, czy też refinansować kredyt i w związku z tym stracić prawo do ulgi?

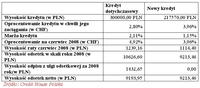

Warto policzyć

Poniższe tabele pokazują, jak przedstawia się sytuacja w przypadku gdy weźmiemy kredyt w wysokości 300 000 PLN i 500 000 PLN na okres 30 lat, we franku szwajcarskim (CHF) dla LTV 80%. Założeniem jest sytuacja, iż zaciągnęliśmy pierwotnie kredyt w 2004 roku.

Z przedstawionych wyliczeń wynika, iż przy różnicy w marży na poziomie 0,96p.p. i kwocie kredytu 500 000 PLN niższy koszt odsetkowy w całości rekompensuje „stratę” ulgi odsetkowej.

fot. mat. prasowe

Przeczytaj także:

Refinansowanie kredytu a ulga odsetkowa

Refinansowanie kredytu a ulga odsetkowa

Refinansowanie kredytu a ulga odsetkowa

Refinansowanie kredytu a ulga odsetkowa

oprac. : eGospodarka.pl

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}