Oszczędzanie: lokaty czy fundusze?

2008-06-19 11:00

© fot. mat. prasowe

Dyskusje o skuteczności oszczędzania to temat nr 1 dla wszystkich, którzy ulokowali już wolne środki, bądź dopiero planują zainwestować swoje nadwyżki finansowe. Coraz częściej pojawia się jednak pytanie, jaką formę oszczędzania wybrać, aby nie martwić się o przyszłe zyski i nie stracić na nietrafionych decyzjach. Odpowiedź na to pytanie jest szczególnie istotna, gdy na rynkach kapitałowych panuje niepewność, a sytuacja i prognozy zmieniają się z tygodnia na tydzień.

Przeczytaj także: Oszczędzanie na emeryturę: IKE, PPE, fundusz czy lokata?

Jeszcze do niedawna najskuteczniejszą metodą instytucji finansowych działających na polskim rynku były niezwykle rentowne fundusze inwestycyjne. Rzeczywistość weryfikuje jednak marzenia o oszałamiających zyskach z tych inwestycji. Jak więc przetrwać okres dekoniunktury, giełdowej bessy i kiepskich wyników towarzystw inwestycyjnych?Od 2000 roku powstające jak grzyby po deszczu Towarzystwa Funduszy Inwestycyjnych (24 TFI obsługujące ponad 260 funduszy, w stosunku do 1997 – 7 TFI obsługujące 20 funduszy), skrzętnie i dynamicznie pozyskiwały pieniądze bardzo konserwatywnych w tej kwestii Polaków (aktywa funduszy w ciągu 7 lat wzrosły 13-krotnie i osiągnęły w maju 2007 poziom ponad 132 mld PLN).

Kuszące perspektywy wysokich stóp zwrotu z zainwestowanych pieniędzy skutkowały wycofywaniem środków z lokat bankowych, których poziom oprocentowania z roku na rok obniżał się (w roku 2005-2007 do poziomu zaledwie 1-3% dla lokat krótkoterminowych, czy 3-4% dla długoterminowych).

Spadały stopy procentowe, rosła rola akcji i funduszy inwestycyjnych. Trwająca nieprzerwanie od kilku lat hossa na giełdzie faktycznie dawała szanse na osiąganie dobrych wyników. Bogata oferta produktowa pozwalała na dobór odpowiedniego do preferencji klientów stylu inwestowania, od form najbardziej bezpiecznych (fundusze obligacji, rynku pieniężnego, stabilnego wzrostu) po bardziej agresywne (zrównoważone czy akcji). W okresie ostatnich 4 lat można było wiele zarobić... ale i wiele stracić.

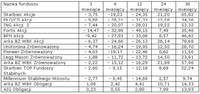

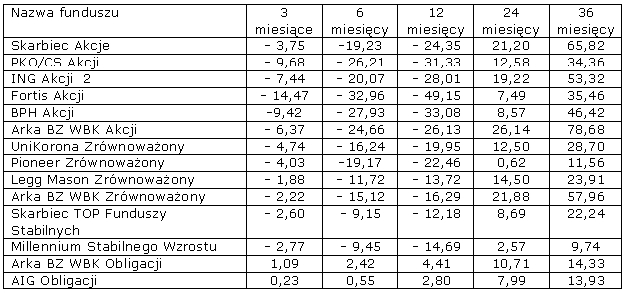

Efekt negatywnych wydarzeń na rynkach kapitałowych – korekta na GPW, wzrost stóp procentowych, inflacja – trwających nieprzerwanie od ponad roku, najbardziej odczuli posiadacze ryzykownych funduszy akcyjnych, którzy w porę nie pomyśleli o dywersyfikacji swoich portfeli. Właściwie na 400 funduszy dostępnych na rynku, jedynie ok. 25% z nich oparło się nieprzychylnym warunkom rynkowym. W większości znalazły się te agresywnie, których udział w akcjach był przeważający. W okresie maj 2007 – maj 2008 fundusze, które jeszcze kilka miesięcy wcześniej notowały kilkudziesięcioprocentowe stopy zwrotu, osiągnęły straty rzędu 20-30% (straciły wszystkie fundusze inwestujące w akcje). Poniższa tabela przedstawia porównanie wyników (stopy zwrotu) wybranych funduszy w okresie 36 miesięcy.

fot. mat. prasowe

Ucierpiał zarówno rynek akcji jak i obligacji. Pierwszy za sprawą braku kapitału z powodu masowego wycofywania środków z funduszy akcyjnych (od początku roku różnica między wpłatami a umorzeniami wyniosła ponad -17 mld PLN), jak również z powodu korekty sztucznie wywindowanych cen akcji w okresie zwiększonego popytu na te formy inwestycji. Dodatkowo, niepewna sytuacja na rynku amerykańskim

i planowane akcje prywatyzacyjne polskich spółek, których przewidywana podaż zachwiała równowagę. Rynek obligacji został natomiast stłamszony przez rosnącą inflację i podwyżki stóp procentowych, których dalszy ciąg nastąpi prawdopodobnie już niebawem.

Przeczytaj także:

Fundusze inwestycyjne bez zaufania klientów

Fundusze inwestycyjne bez zaufania klientów

Fundusze inwestycyjne bez zaufania klientów

Fundusze inwestycyjne bez zaufania klientów

oprac. : Łukasz Błażejewski / Gold Finance

Przeczytaj także

-

Lokata terminowa czy fundusz pieniężny?

-

Polacy ciągle wolą oszczędzanie niż inwestowanie pieniędzy

-

W co inwestować w czasach wysokiej inflacji?

-

W co inwestować? Polak wybiera inwestycje w nieruchomości albo lokaty

-

Jak oszczędzać, gdy lokaty bankowe nie mają szans z inflacją?

-

Lokata inwestycyjna. Małe ryzyko i duże szanse na zysk?

-

Lokaty bankowe: Polacy wypłacili prawie 4 mld zł

-

Oszczędzanie czy inwestowanie pieniędzy? To zależy

-

Prezentowy last minute: a może lokata?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}