Najlepsze lokaty i rachunki oszczędnościowe IV 2024 r.

2024-04-26 00:33

Przeczytaj także: Najlepsze lokaty i rachunki oszczędnościowe III 2024 r.

Kwiecień nie przyniósł rewolucji w ofertach bankowych depozytów. Średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych niemal nie drgnęło. Jest to zasługa tego, że tak jak 4 banki pogorszyły ofertę promocyjnych depozytów, tak 5 instytucji postanowiło w ostatnim miesiącu polepszyć warunki kierowane do oszczędzających.

fot. mat. prasowe

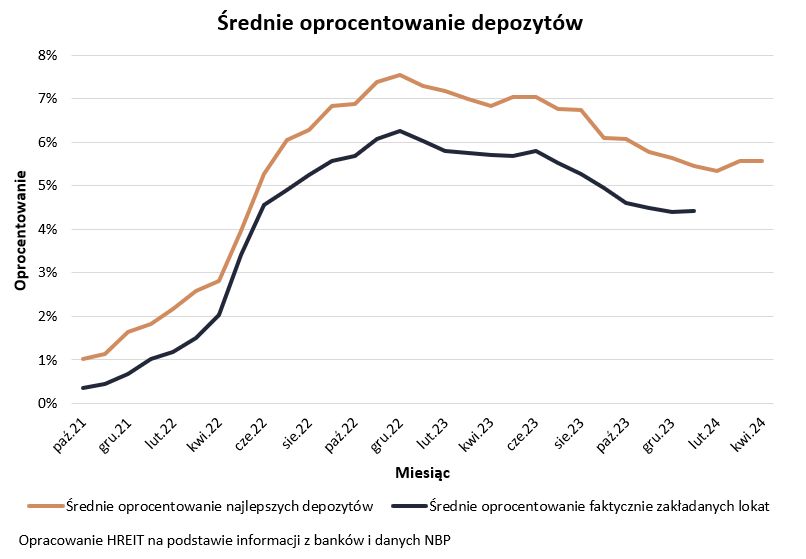

Średnie oprocentowanie depozytów

Średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych prawie się nie zmieniło.

Średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wynosi obecnie 5,57% – wynika z danych zebranych przez HREIT. Jest to wynik identyczny do tego, który wyliczyliśmy w marcu br. Z punktu widzenia oszczędzających stabilne oprocentowanie lokat to i tak dobra informacja po trwających kilkanaście miesięcy obniżkach stawek oferowanych przez banki. Warto przypomnieć, że pod koniec 2022 roku przeciętne oprocentowanie promocyjnych depozytów wynosiło 7,54%. To o prawie 2 pkt. proc. więcej niż dziś.

Przerwa w cięciu oprocentowania lokat?

Biorąc za punkt wyjścia końcówkę 2022 roku możemy więc mówić o sporym spadku oprocentowania, ale z drugiej strony te niekorzystne dla oszczędzających zmiany wyraźnie w ostatnich miesiącach wyhamowały. Nawet więcej – w marcu br. widać było nawet oznaki wiosny na rynku depozytowym, bo przeciętne oprocentowanie depozytów wzrosło. Trudno się jednak dziwić takim zmianom, skoro w ostatnim czasie banki zaczęły sceptycznie podchodzić do perspektywy rychłego powrotu obniżek stóp procentowych przez RPP. Bez tych decyzji koszt pieniądza raczej nie spadnie, a więc też bankom wyraźnie ograniczona została przestrzeń do cięcia oprocentowania. Przy tym nie wiemy czy jest to trwała zmiana oczekiwań, czy powróci ona na poprzednie tory, jeśli np. zgodnie z przewidywaniami, EBC zacznie niedługo obniżać stopy procentowe. Prognozy wykraczające poza najbliższy kwartał czy dwa również sugerują, że obniżki stóp procentowych jeszcze do Polski wrócą. Jeśli tak faktycznie będzie, to i też banki będą w takich okolicznościach dalej cięły oprocentowanie lokat.

Inflacja rozpieszcza nas realnym zyskiem

Co najmniej przerwa w pogarszaniu oferty depozytowej banków to niejedyna informacja, która może obecnie cieszyć oszczędzających. Nie możemy przecież zapomnieć tu o inflacji. Ta wbrew formułowanym jeszcze rok temu przewidywaniom gwałtownie zahamowała lądując w marcu 2024 roku na poziomie 2% - wynika z danych GUS. W efekcie osoby, które rok temu zakładały 12-miesięczne lokaty, mogą się dziś cieszyć z zysków, które niespodziewanie okazują się wyższe niż wskaźnik inflacji. I tak w marcu 2023 roku Polacy zakładali w bankach roczne depozyty z przeciętnym oprocentowaniem na poziomie 5,89%. Po potrąceniu „podatku Belki” i marcowej inflacji daje nam to 2,7% realnego zysku. To miła odmiana po realnych stratach, które oszczędzający regularnie realizowali przez ostatnich 7 lat tracąc w tym czasie w sumie około ¼ siły nabywczej posiadanego kapitału.

Wyższy procent w zamian za przedstawianie innych ofert

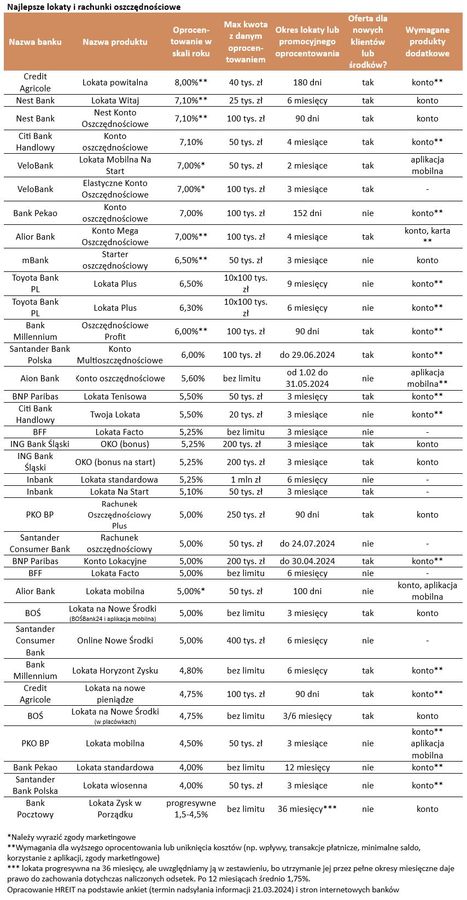

Na czele naszego zestawienia promocyjnych depozytów króluje propozycja z oprocentowaniem na poziomie 8%. Minusem jest to, że jak to w przypadku promocyjnych depozytów zazwyczaj bywa, oferty te obarczone są dodatkowymi warunkami. Klasycznymi rozwiązaniami są: limit kwoty, krótki okres korzystania z promocyjnego oprocentowania oraz kierowanie tych ofert do nowych klientów lub co najmniej osób, które przynoszą do banku nowe środki. Nierzadko warunkiem koniecznym jest też aktywne korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna).

To jednak nie wszystkie „gwiazdki”, które banki mogą zastosować przy tworzeniu promocji. Coraz częściej spotkać możemy się z tym, że wymagane będzie od nas regularne zasilanie konta, utrzymywanie minimalnego salda na rachunku i aktywne korzystanie usług płatniczych (karta lub BLIK). Coraz powszechniejszą „innowacją” jest też wymaganie od osób zakładających depozyty udzielania tzw. zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, kiedy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

Dla porządku musimy dodać, że w naszym zestawieniu zajmujemy się tylko „czystymi depozytami”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. Warto w tym miejscu przypomnieć, że w naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

fot. mat. prasowe

Najlepsze lokaty i rachunki oszczędnościowe

Najatrakcyjniejsze depozyty dają 7-8%.

Bartosz Turek, główny analityk

Najlepsze lokaty i rachunki oszczędnościowe II 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe II 2024 r.

oprac. : eGospodarka.pl

Przeczytaj także

-

Najlepsze lokaty i rachunki oszczędnościowe I 2024 r.

-

Najlepsze lokaty i rachunki oszczędnościowe XI 2023 r.

-

Najlepsze lokaty i rachunki oszczędnościowe X 2023 r.

-

Najlepsze lokaty i rachunki oszczędnościowe IX 2023 r.

-

Najlepsze lokaty i rachunki oszczędnościowe VIII 2023 r.

-

Najlepsze lokaty i rachunki oszczędnościowe VII 2023 r.

-

Najlepsze lokaty i rachunki oszczędnościowe VI 2023 r.

-

Najlepsze lokaty i rachunki oszczędnościowe V 2023 r.

-

Najlepsze lokaty i rachunki oszczędnościowe IV 2023 r.

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}