500+, 300+ i co jeszcze? Na jakie wsparcie mogą liczyć rodzice w Polsce?

2022-06-01 10:01

500+, 300+, ulgi podatkowe, zniżki, a potencjalnie także dopłaty do kredytów mieszkaniowych - na takie benefity mogą liczyć rodzice w Polsce. W potężnym wysiłku wychowania nowego pokolenia państwo stara się rodzicom pomagać. Pomoc ta rośnie wprost proporcjonalnie do liczby posiadanych pociech.

Przeczytaj także: 27 mld zł wypłacił ZUS w ramach świadczeń rodzinnych

Wychowanie dziecka to nie tylko ogromna odpowiedzialność i wyzwanie, ale też perspektywa wysokich wydatków. Doskonale wiedzą to już rodzice jedynaków, a zaangażowanie i koszty rosną wprost proporcjonalnie do liczby posiadanych pociech. W udźwignięciu tego wyzwania pomóc mają różne programy rządowe. W ostatnich latach pojawiło ich się sporo – np. 500+, 300+, rodzinny kapitał opiekuńczy, bon turystyczny, ulgi podatkowe, zniżki, preferencyjne warunki oszczędzania czy nawet dofinansowanie do kredytów hipotecznych, a to i tak nie wyczerpuje całej listy.

fot. mat. prasowe

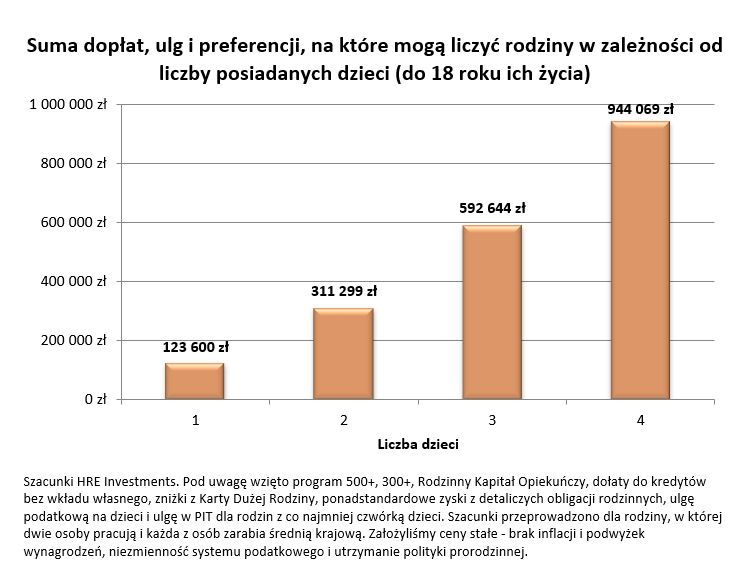

Suma dopłat, ulg i preferencji, na które mogą liczyć rodziny w zależności od liczby dzieci

Rodzice mogą otrzymać nawet kilkaset tysięcy złotych wsparcia.

Z okazji Dnia Dziecka obok dumy i radości, czyli niewymiernych zalet posiadania dzieci, HRE Investments postanowił policzyć też, na jakie wsparcie mogą liczyć rodzice w Polsce. Wynik jest całkiem spory.

Okazuje się, że już rodzice jedynaków – w okresie od narodzin do pełnoletności pociechy - mogą liczyć na wsparcie w łącznej kwocie 123,6 tys. złotych. Kwota ta rośnie do ponad 311 tysięcy w przypadku dwójki pociech i prawie 593 tysięcy w przypadku rodziny z trójką dzieci. Łączne wsparcie w kwocie 944 tysięcy może natomiast pomóc w wychowaniu czwórki pociech. W naszych wyliczeniach założyliśmy, że oboje rodzice pracują i łącznie zarabiają dwie średnie krajowe. W praktyce jednak wykorzystanie wszystkich możliwości skorzystania ze wsparcia jest niemal niemożliwe – przy większej liczbie pociech trudno jest, aby oboje rodzice pracowali na pełen etat (może mieć to wpływ na ulgi podatkowe), ponadto niektóre programy wsparcia są dedykowane dla osób z niższymi dochodami (np. becikowe), a inne np. mogą w pełni wykorzystać lepiej zarabiający (zerowy podatek dochodowy dla rodzin z czwórką dzieci).

Żywa gotówka dla rodziców

Niezależnie jednak od osiąganego dochodu rodzice mogą wnioskować o świadczenie wychowawcze (500+), pieniądze na wyprawkę szkolną (300+ znane też jako Dobry Start) i dodatkowe wsparcie dla małego dziecka (tzw. 1000+ czyli Rodzinny Kapitał Opiekuńczy). W sumie łącznie te trzy programy pozwalają na otrzymanie zastrzyku gotówki w kwocie 123,6 tys. złotych w okresie od narodzin dziecka do osiągnięcia pełnoletności (założyliśmy, że w tym okresie rodzice otrzymują 300 złotych na wyprawkę szkolną 12 razy). Pieniądze te pomagają rodzicom w ponoszeniu wydatków na utrzymanie, odzież, wyjazdy, naukę czy rozrywkę. Co ciekawe, łączne koszty wychowania jedynaka w 2022 roku Centrum Adama Smitha oszacowało na 265 tys. zł. W przypadku dwójki dzieci jest to łącznie 439 tys. zł. Mowa oczywiście o szacunkowym koszcie ponoszonym od urodzenia od pełnoletności.

Rodzice płacą niższe podatki dochodowe

W podreperowaniu domowego budżetu pomagają rodzinom w Polsce też preferencyjne zasady opodatkowania. Co prawda ulga dla posiadaczy dzieci jest skromna, ale i tak pozwala korzystniej rozliczać się z fiskusem. O ile ulga na dzieci pozostanie w mocy w obecnie znanym kształcie, to małżeństwa z dochodem na poziomie nieprzekraczającym 112 tys. zł będą mogły odliczyć od podatku 1112,04 zł. Identyczna ulga przysługuje na drugie dziecko niezależnie od dochodów. Na kolejne dzieci ulga rośnie. Na trzecie przysługuje kwota 2000,04 zł, a czwarte i kolejne po 2700 zł rocznie.

Novum jest zerowa stawka podatku dochodowego (PIT) dla rodziców co najmniej czwórki dzieci. W jej ramach oboje rodzice mogą nie płacić podatku póki ich dochody nie przekroczą po 85528 złotych rocznie. Jak dodamy do tego kwotę wolną od podatku (po 30 tys. złotych), to okazać się może, że uwolniony od podatku może być dochód rzędu 231 tysięcy złotych rocznie.

W naszych wyliczeniach założyliśmy jednak, że rodzice zarabiają dwie średnie krajowe oszacowane na podstawie ostatnich 12 obwieszczeń GUS (łącznie 12,2 tys. zł brutto miesięcznie). Jeśli mając czwórkę dzieci mogliby korzystać z tej ulgi przez 10 lat, to łącznie zaoszczędziliby prawie 104 tys. złotych. To dużo, bo na stronach rządowych znajdziemy informację, z których wynika, że przeciętna korzyść z tej ulgi powinna opiewać na około 3-3,1 tys. złotych na rodzica rocznie. To niestety sugeruje, że dochody do opodatkowania przeciętnego rodzica rodziny wielodzietnej są niższe niż wynika z podawanej przez GUS średniej płacy w przedsiębiorstwach.

Małe rabaty dla dużych rodzin

Pewnym wsparciem w ponoszeniu wydatków dla rodzin wielodzietnych jest ponadto karta dużej rodziny. Wyrobić mogą sobie ją rodziny z przynajmniej trójką dzieci. Dzięki niej można otrzymać rabaty w ponad 30 tys. sklepów, punktów usługowych i muzeach w całym kraju. Skala rabatów jest bardzo różna. W jednym miejscach jest to 1-2% (np. stacje paliw), podczas gdy w innych nawet 50-100% (zajęcia dodatkowe dla dzieci, niektóre usługi czy wstępy do muzeów i parków narodowych). Gdyby przyjąć zachowawczo, że przeciętnie rodzina dzięki tym zniżkom wydaje o 5% mniej na dobra i usługi, to miesięcznie może z tego tytułu zaoszczędzić średnio 50-60 zł na osobę – wynika z szacunków HRE Investments opartych o dane GUS.

Wróciły dopłaty do kredytów?

Przyszli rodzice są też potencjalnymi beneficjentami wsparcia oferowanego przez rząd w ramach programu kredytów bez wkładu własnego. Osoby, które skorzystają z programu gwarancji kredytowych i będą miały dzieci, mogą otrzymać dofinansowanie z budżetu w formie nadpłaty kredytu. W przypadku urodzenia drugiego dziecka mowa jest o dofinansowaniu w kwocie 20 tysięcy złotych. Przy trzeciej i każdej kolejnej pociesze, dopłata rządowa wyniesie 60 tysięcy złotych. I choć pieniędzy tych rodzice nie dostaną do ręki, to kwota ta zostanie przeznaczona na nadpłatę kredytu. W efekcie spaść może rata spłacanego długu. W przypadku przeciętnego kredytu można mówić o spadku raty o około 150 złotych miesięcznie w przypadku urodzenia drugiego dziecka i 450 złotych w przypadku urodzenia trzeciej i każdej kolejnej pociechy.

Problem w tym, że choć program wszedł w życie 27 maja 2022 roku, to żaden bank nie zaoferował wtedy kredytu w ramach rządowego programu. Na koniec maja tylko jedna instytucja miała wynegocjowaną umowę z BGK (ten zarządza programem i udziela stosownych gwarancji), a 12 banków prowadziło dopiero rozmowy, aby stosowne umowy podpisać. Dopiero po podpisaniu tych umów banki przygotowują ofertę dla potencjalnych kredytobiorców.

Wyższe oprocentowanie dla oszczędnych rodziców

Rodzice mogą ponadto liczyć na wsparcie przy oszczędzaniu. Chodzi o to, że beneficjenci programu 500+ mogą kupić specjalne detaliczne obligacje skarbowe o podwyższonym oprocentowaniu. Jest to rozwiązanie dla osób, dla których wypłata świadczenia na dzieci nie jest niezbędna, aby zbilansować domowy budżet. Odkładając regularnie każdą otrzymaną złotówkę można dzięki specjalnym obligacjom 12-letnim zarobić o 0,5 pkt. proc. więcej niż w przypadku najwyżej oprocentowanych powszechnie dostępnych 10-letnich detalicznych obligacji skarbowych (6% zamiast 5,5% w pierwszym roku oszczędzania, a potem 1,75 pkt. proc., a nie 1,25 pkt. proc. ponad inflację). Dzięki procentowi składanemu oznacza to przez 18 lat odkładania po 500 zł miesięcznie dodatkowe odsetki w kwocie przekraczającej 4 tys. zł (po opodatkowaniu). O tyle więcej zarobić można w tym czasie dzięki obligacjom 12, a nie 10-letnim.

W naszych wyliczeniach pominęliśmy korzyści, które oferuje wciąż obowiązujący jeszcze Bon Turystyczny. Nie uwzględniamy też faktu, że mamy czwórki dzieci mogą liczyć na minimalną emeryturę nawet jeśli nie dały rady jej sobie wypracować w trakcie aktywności zawodowej. Nie uwzględniamy też dodatków socjalnych czy faktu, że np. dzieci z rodzin wielodzietnych mają preferencje w przypadku przyjmowania do żłobków i przedszkoli. Nie uwzględnialiśmy też wartości darmowej oświaty, dodatkowych urlopów czy ochrony rodziców na rynku pracy. Dla uproszczenia obliczeń założyliśmy też stałość cen i wynagrodzeń oraz to, że cały system podatkowy i polityka prorodzinna zostaną utrzymane w dziś znanym kształcie.

Bartosz Turek, główny analityk

Przeczytaj także:

Wniosek o wyrównanie 500+ do kwoty 800+ to oszustwo

Wniosek o wyrównanie 500+ do kwoty 800+ to oszustwo

Wniosek o wyrównanie 500+ do kwoty 800+ to oszustwo

Wniosek o wyrównanie 500+ do kwoty 800+ to oszustwo

oprac. : eGospodarka.pl

Więcej na ten temat:

500+, Rodzina 500+, 500 plus, Rodzina 500 plus, 300+, Dobry Start, Rodzinny Kapitał Opiekuńczy, świadczenia rodzinne, bon turystyczny, ulgi podatkowe, ulga na dzieci, dzieci, dziecko, rodzice, wychowanie dzieci, opieka nad dziećmi, karta dużej rodziny, kredyt bez wkładu własnego

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}