Dostępność kredytów: indeks IX 2013

2013-10-01 12:41

Przeczytaj także: Dostępność kredytów: indeks VIII 2013

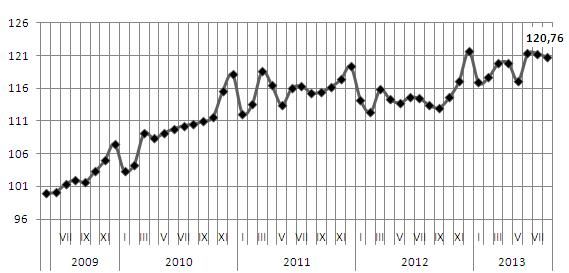

Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych w złotych nadal pozostaje w okolicach swojego rekordu. Rok do roku IDK wzrósł o 6,47 proc. do poziomu 120,76 pkt. Wrzesień był dziewiątym miesiącem z kolei, w którym w ujęciu rocznym indeks znalazł się na plusie. To przede wszystkim zasługa cięć stóp procentowych przeprowadzonych przez Radę Polityki Pieniężnej (od listopada do lipca stopy obniżane były ośmiokrotnie, łącznie o 225 pb do 250 pb). Nieznacznie dołożył się do tego również wzrost płac. Indeks miałby się jednak jeszcze lepiej gdyby nie rosnące marże kredytów i obniżające się LtV (relacja wartości kredytu w stosunku do wartości nieruchomości).Obniżki stóp procentowych sprawiły, że wskaźnik WIBOR 3M, który jest najpopularniejszą stawką dodawaną do marży w celu wyznaczania oprocentowania kredytów hipotecznych w złotych, spadł w ciągu roku z ok. 5 proc. do 2,7 proc. W efekcie rata 25 letniego kredytu obniżyła się o jedną piątą. Niższa rata pochłania mniejszą część dochodów i poprawia zdolność kredytową klientów. Trzyosobowa rodzina zarabiająca dwukrotność średniej krajowej publikowanej co miesiąc przez Główny Urząd Statystyczny może dziś liczyć średnio na kredyt w kwocie 478,1 tys. zł (na 25 lat i 75 proc. wartości nieruchomości). Możliwa do pożyczenia dziś suma jest o ponad 18 proc. wyższa niż rok temu. W tym samym czasie średnia pensja wzrosła o 3,3 proc., więc wzrost zdolności kredytowej tylko częściowo da się wytłumaczyć wyższymi zarobkami.

fot. Magdziak Marcin - Fotolia.com

Dostępność kredytów: indeks IX 2013

Niskie stopy procentowe wciąż pomagają kredytom hipotecznym bardziej niż szkodzi im wzrost marż. Indeks Dostępności Kredytowej rok do roku wzrósł we wrześniu o ponad sześć procent i utrzymuje się na najwyższych poziomach w historii.

Niskie stopy i w konsekwencji wyższa zdolność kredytowa przekładają się na poprawę notowań IDK na tyle mocno, że pokonują trudności w postaci wyższych niż przed rokiem marż – wzrosły z 1,45 do 1,64 p.p. oraz niższego średniego maksymalnego LtV, który z ponad 100 proc. zszedł do 97 proc.

fot. mat. prasowe

Indeks Dostępności Kredytowej Open Finance i TVN CNBC

Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych w złotych nadal pozostaje w okolicach swojego rekordu.

W ujęciu miesięcznym indeks zanotował obniżkę o ponad pół punktu. Był to efekt zmniejszenia się średniej pensji i nieznacznego wzrostu marży. Jak podał GUS, w sierpniu przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw wyniosło 3760,45 zł, czyli o prawie 2 proc. mniej niż miesiąc wcześniej. Jednocześnie średnia marża dla kredytów powiązanych z innymi produktami bankowymi wzrosła w ciągu miesiąca z 1,6 do 1,64 p.p.

fot. mat. prasowe

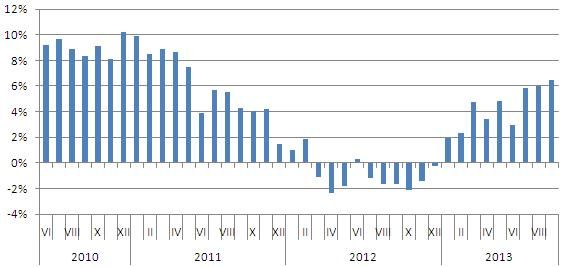

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

IDK wyliczany jest na podstawie trzech parametrów określających ofertę kredytów hipotecznych. Wskaźnik powstaje na podstawie uśrednionych ofert 10 banków z rynkowej czołówki.

IDK wyliczany jest na podstawie trzech parametrów określających ofertę kredytów hipotecznych. Wskaźnik powstaje na podstawie uśrednionych ofert 10 banków z rynkowej czołówki. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}

{kind=link}