Dostępność kredytów: indeks III 2014

2014-04-03 12:44

Rośnie dostępność kredytów dzięki wyższym płacom © Fantasista - Fotolia.com

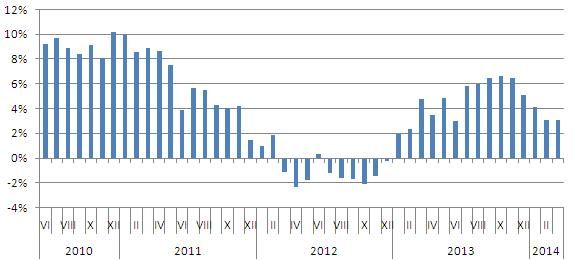

Marcowe podwyżki marż nie przeszkodziły Indeksowi Dostępności Kredytowej we wzroście. Zmiana na plus była jednak niewielka. IDK w miesiąc zyskał 0,31 pkt. i wyniósł 120,78 pkt.

Przeczytaj także: Dostępność kredytów: indeks II 2014

Obrazujący sytuację na rynku złotowych kredytów hipotecznych Indeks Dostępności Kredytowej (IDK) Open Finance oraz TVN Biznes i Świat osiągnął w marcu 120,78 punktu. Był o 0,31 pkt. wyższy niż w lutym i ponad 3 pkt. wyższy niż rok temu.IDK wyliczany jest na podstawie uśrednionych ofert banków z rynkowej czołówki. Pod uwagę bierzemy: marżę dla 300 tys. zł kredytu na 75 proc. wartości nieruchomości, maksymalne możliwe LtV (relacja kwoty kredytu do wartości nieruchomości) oraz maksymalną zdolność kredytową wyliczaną dla 3-osobowej rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia, więc zarówno podejście banków (marża i maksymalne LtV), jak i zmianę zarobków Polaków.

Marcowy indeks skorzystał przede wszystkim na wzroście wynagrodzenia w przedsiębiorstwach. Średnia płaca publikowana przez GUS za luty (na jej podstawie obliczany jest IDK w następnym miesiącu) wyniosła 3856,56 zł. Było to o ponad 50 zł (1,3 proc.) więcej niż w styczniu i blisko 150 zł (3,95 proc.) więcej niż przed rokiem. Taka poprawa od razu przełożyła się na zdolność kredytową naszych przykładowych klientów. trzyosobowa rodzina zarabiająca dwie przeciętne pensje może dziś przy 25 proc. wkładzie własnym, pożyczyć na 30 lat prawie 496 tys. zł. Jest to 4 tys. zł więcej niż przed miesiącem i 26,5 tys. zł (5,4 proc.) więcej niż w marcu 2013 r.

Przy przeciętnej marży 1,77 p.p. i stawce WIBOR 3M – 2,71 proc., rata dla maksymalnej możliwej do pożyczenia kwoty wynosi 2506,50 zł. Jest to 46 proc. branych pod uwagę dochodów małżonków – 5506,64 zł netto. W lutym relacja ta wyniosła 50 proc.

fot. mat. prasowe

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

Marcowe podwyżki marż nie przeszkodziły Indeksowi Dostępności Kredytowej we wzroście. Zmiana na plus była jednak niewielka. IDK w miesiąc zyskał 0,31 pkt. i wyniósł 120,78 pkt.

Rata kredytu byłaby niższa gdyby nie postępujące powoli, ale systematycznie podwyżki marż. Marcowa średnia marża doszła do 1,77 p.p., miesiąc wcześniej było to 1,7 p.p. a w styczniu 1,67 p.p. Z dziewięciu instytucji składających się na prezentowane dane w ostatnim miesiącu trzy wprowadziły podwyżkę.

fot. mat. prasowe

Indeks Dostępności Kredytowej Open Finance

IDK wyliczany jest na podstawie uśrednionych ofert banków z rynkowej czołówki.

Na takim samym poziomie od początku roku utrzymuje się relacja kredytu do wartości nieruchomości (LtV). Jest to trzeci z istotnych elementów wpływających na poziom naszego Indeksu. W analizowanych bankach można dziś średnio pożyczyć 91 proc. wartości mieszkania. Maksymalne LtV spadło od tego roku po tym jak nadzór finansowy wprowadził konieczność posiadania przez klientów co najmniej 5 proc. wkładu własnego przy kredytowaniu zakupu nieruchomości.

Kredytom mieszkaniowym nadal pomagają stopy procentowe. Od listopada 2012 r. do lipca minionego roku podstawowa stopa spadła do 2,50 proc. (o 2,25 p.p.). Przeciętne oprocentowanie kredytów mieszkaniowych wynosi niecałe 4,5 proc. co sprawia, że na każde 100 tys. zł pożyczone na 25 lat rata wynosi 555 zł, a przy spłacie przez 30 lat – 506 zł.

Przeczytaj także:

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

dostępność kredytów, polityka banków, oprocentowanie kredytów, Indeks Dostępności Kredytowej

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}