Dostępność kredytów: indeks XII 2013

2014-01-03 10:25

Przeczytaj także: Dostępność kredytów: indeks XI 2013

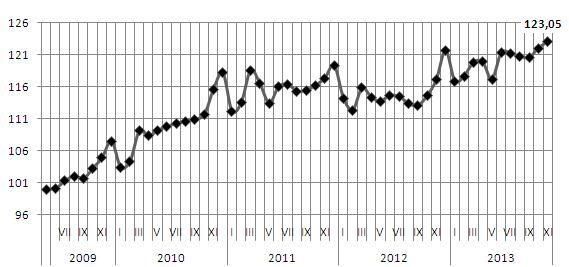

Obrazujący sytuację na rynku złotowych kredytów hipotecznych Indeks Dostępności Kredytowej (IDK) Open Finance i TVN CNBC w grudniu znów osiągnął rekord. Na koniec 2013 r. doszedł do poziomu 123,05 punktu, najwyżej w jego historii, sięgającej czerwca 2009 r. W stosunku do listopada Indeks zyskał 0,82 proc. (1 pkt.), a rok do roku 5,5 proc., czyli 5,97 punktu.IDK wyliczany jest na podstawie uśrednionych ofert banków z rynkowej czołówki. Po połączeniu Kredyt Banku z BZ WBK oraz MultiBanku z mBankiem jest to dziewięć instytucji. Pod uwagę bierzemy trzy parametry: marżę dla 300 tys. zł kredytu na 75 proc. wartości nieruchomości, maksymalne możliwe LtV (relacja kwoty kredytu do wartości nieruchomości) oraz maksymalną zdolność kredytową wyliczaną dla trzyosobowej rodziny, zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zarówno podejście banków (marża i maksymalne LtV), jak i zmianę zarobków Polaków.

Po raz pierwszy od kilku miesięcy nieznacznie na korzyść indeksu wpłynęła przeciętna marża kredytowa. Choć dwa z dziewięciu banków podwyższyły marże, jeden na tyle ją obniżył, że średnia spadła z 1,68 proc. do 1,67 proc.

Choć warunki nie sprzyjały, banki utrzymały wysokie, blisko 97 proc. LtV. Wszystkie ankietowane przez nas instytucje, które udzielały kredytów na więcej niż 95 proc. wartości nieruchomości, dotrwały z ofertą niemal do ostatniego dnia grudnia, choć już od stycznia 2014 r. nadzór finansowy nie pozwoli na sprzedaż takich kredytów. Klient będzie musiał mieć oszczędności na co najmniej 5 proc. wartości kupowanej na kredyt nieruchomości.

fot. bzyxx - Fotolia.com

Kredyty dostępne jak nigdy wcześniej

W grudniu, podobnie jak w listopadzie, wzrost zdolności kredytowej potencjalnych klientów był głównie zasługą wyższej średniej płacy. Przeciętne wynagrodzenie w przedsiębiorstwach publikowane przez GUS rok do roku wzrosło o ponad 3 proc., a miesiąc do miesiąca o 1,6 proc.

IDK najbardziej pomagała wciąż rosnącą zdolność kredytowa. Efekt niskich stóp procentowych oraz rosnących płac. W grudniu, podobnie jak w listopadzie, wzrost zdolności kredytowej potencjalnych klientów był głównie zasługą wyższej średniej płacy. Przeciętne wynagrodzenie w przedsiębiorstwach publikowane przez GUS rok do roku wzrosło o ponad 3 proc., a miesiąc do miesiąca o 1,6 proc. W październiku wyniosło 3834,17 zł, a listopadowe, na podstawie którego obliczany jest grudniowy IDK, 3897,12 zł. Nie pozostało to bez znaczenia dla obliczanej przez banki zdolności kredytowej naszych przykładowych klientów. Obecnie, trzyosobowe gospodarstwo domowe, z łącznym dochodem w wysokości dwóch przeciętnych wynagrodzeń, może już pożyczyć średnio ponad pół miliona złotych (505,9 tys. zł). Na tle wcześniejszych możliwości, suma zawrotna, tylko w porównaniu z listopadem wyższa o 12,4 tys. zł.

O bicie rekordów nietrudno w sytuacji, gdy podstawowa stopa procentowa od listopada zeszłego roku do lipca tego roku spadła do 2,50 proc. (o 2,25 p.p.). W rezultacie obniżyły się raty kredytów i wzrosły możliwości starających się o kredyty. Obecnie WIBOR 3M, najczęściej doliczany do marży przy obliczaniu oprocentowania kredytów mieszkaniowych, wzrósł w ostatnich dniach z 2,65 proc. do 2,71 proc. Z aktualna średnią marżą (1,67 p.p.) daje to nadal niewielkie oprocentowanie w wysokości 4,38 proc. i 549 zł raty na każde 100 tys. zł pożyczone na 25 lat. Na początku roku, mimo niższej marży (1,6 p.p.), ale ze względu na 4-proc. WIBOR 3M, rata tego samego kredytu wynosiła 620 zł.

fot. mat. prasowe

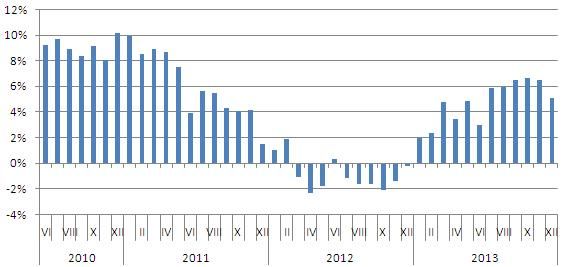

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

Indeks Dostępności Kredytowej w grudniu znów pobił rekord. Rok do roku wzrósł o 5,5 proc. i przekroczył 123 pkt.

W styczniu na wartość IDK wpływ będzie miało wiele czynników. Z pewnością indeks straci na spadku LtV, ale za to zyska na wzroście przeciętnego wynagrodzenia, które tradycyjnie w grudniu mocno idzie w górę. Na zdolność kredytową pozytywnie może wpłynąć także przestawienie na bardziej liberalny tryb kalkulatorów kredytowych banków, na co zezwala zmieniona rekomendacja S. Obecny okres 25 lat, na który liczone są możliwości kredytowe klienta, nawet jeśli pieniądze pożyczane są na dłużej, od stycznia wydłuży się do 30 lat. To sprawi, że rata obniży się o ok. 9 proc.(z 549 zł do 499,6 zł na każde 100 tys. zł przy wcześniej prezentowanym oprocentowaniu). Indeksowi sprzyjać będą nadal niskie stopy procentowe, które powinny dotrwać co najmniej do drugiej połowy 2014 r. Nie można zapominać, że na odsetki wpływ mają także marże, a w ich przypadku utrzymanie obecnego poziomu może być niestety trudniejsze.

fot. mat. prasowe

Indeks Dostępności Kredytowej Open Finance

IDK wyliczany jest na podstawie uśrednionych ofert banków z rynkowej czołówki. Po połączeniu Kredyt Banku z BZ WBK oraz MultiBanku z mBankiem jest to dziewięć instytucji.

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}

{kind=link}