Rynek kredytów hipotecznych II 2010

2010-03-09 12:39

Przeczytaj także: Walutowe kredyty hipoteczne: DB liderem

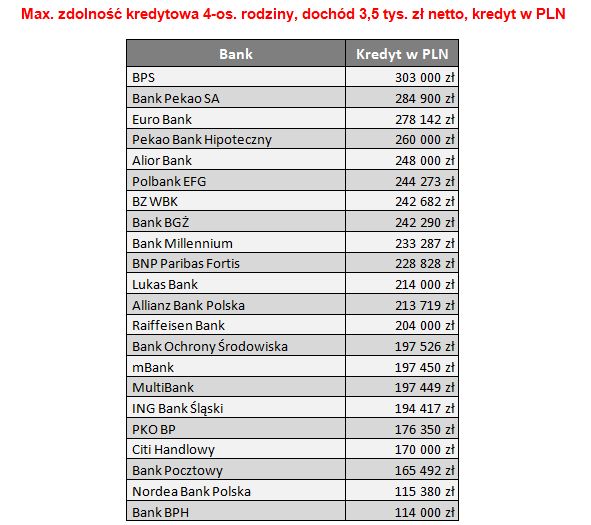

Expander zauważa, iż obok poziomu oprocentowania i marż istotna jest także ocena zdolności kredytowej, dokonywana przez poszczególne banki kredytujące. Wyniki oceny zdolności kredytowej rzutują na kwotę środków pieniężnych, którą bank będzie gotów postawić do dyspozycji potencjalnego kredytobiorcy. Uwzględniając tę kwestię, w poniższym zestawieniu prezentowane są wyniki oceny zdolności kredytowej, odpowiadające założeniu kredytowania 4-osobowej rodziny, wykazującej dochód netto na poziomie 3,5 tys. zł, odpowiednio dla kredytu w PLN, EUR i CHF.

fot. mat. prasowe

Max. zdolność kredytowa 4-os. rodziny, dochód 3,5 tys. zł netto, kredyt w PLN

Max. zdolność kredytowa 4-os. rodziny, dochód 3,5 tys. zł netto, kredyt w PLN

fot. mat. prasowe

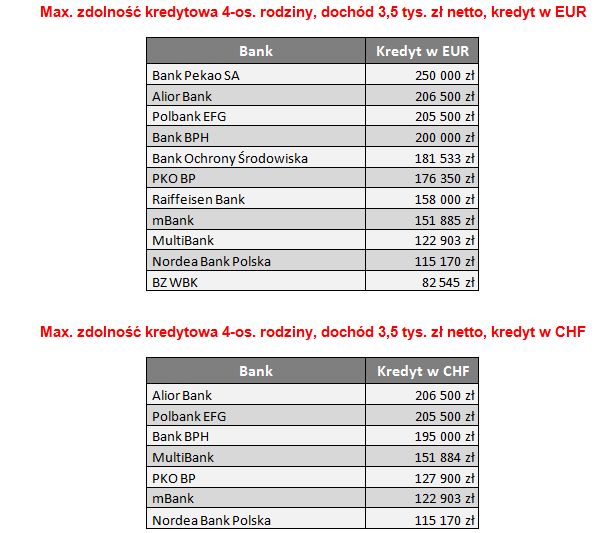

Max. zdolność kredytowa 4-os. rodziny, dochód 3,5 tys. zł netto, kredyt w EUR i CHF

Max. zdolność kredytowa 4-os. rodziny, dochód 3,5 tys. zł netto, kredyt w EUR i CHF

W przypadku kredytów w CHF, zdolność kredytowa oceniana jest mniej rygorystycznie, niż przy kredytach w EUR. Najmniej atrakcyjna, możliwa do uzyskania maksymalna kwota kredytu, znajdująca się w ofercie Nordea Bank Polska kształtuje się bowiem na poziomie 115,2 tys. zł. Jednocześnie najwyższy kredyt w CHF można uzyskać w Alior Bank, w kwocie 206,5 tys. zł.

Inne wartości kwot kredytów wystąpią, jeśli podwyższony zostanie dochód kredytobiorcy. Tym samym 4-osobowa rodzina, osiągająca dochód netto 8 tys. zł może liczyć w poszczególnych bankach na następujące kwoty kredytów:

fot. mat. prasowe

Max. zdolność kredytowa 4-os. rodziny, dochód 8 tys. zł netto, kredyt w PLN

Max. zdolność kredytowa 4-os. rodziny, dochód 8 tys. zł netto, kredyt w PLN

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}