Zdolność kredytowa XII 2018

2018-12-14 10:56

Ponad pół miliona na mieszkanie za dwie średnie krajowe © piotr290 - Fotolia.com

Przeczytaj także: Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?

Prawie 504 tysiące złotych – tyle na mieszkanie może pożyczyć dziś trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej – wynika z ankiety przeprowadzonej przez Open Finance. Kwota ta to mediana, a więc połowa ankietowanych banków skłonna byłaby pożyczyć więcej, a połowa mniej. Do obliczeń przyjęto, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest zaciągnąć kredyt na 30 lat i skorzystać z dwóch dodatkowych produktów - rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

fot. mat. prasowe

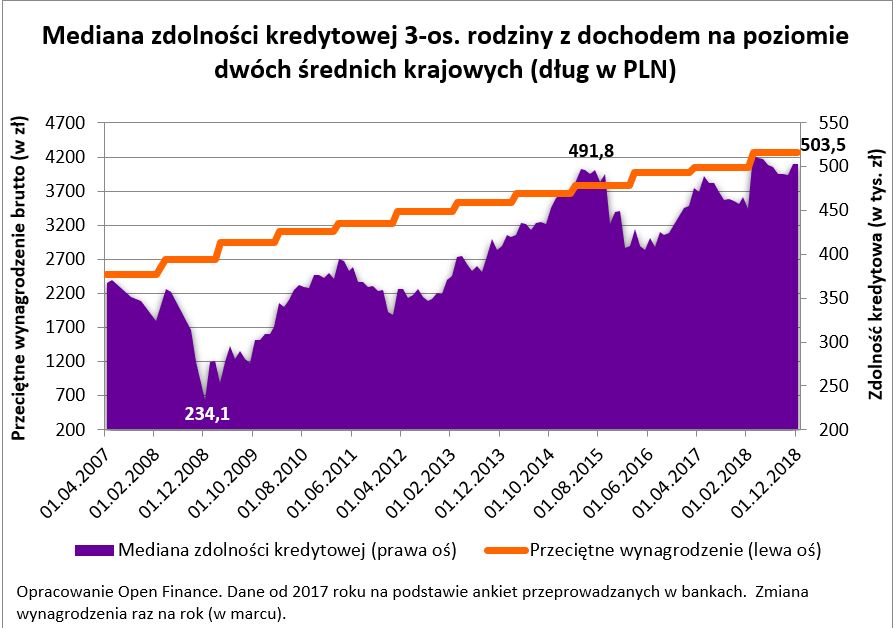

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej, może dziś pożyczyć na mieszkanie 504 tys. zł.

Sezonowa wyprzedaż kredytów

Nie jest tajemnicą, że koniec roku jest gorącym okresem na rynku mieszkaniowym. Widząc ten trend banki już od lat starają się uatrakcyjniać oferty kredytowe chcąc na przykład sprzedać więcej kredytów. Choć nie zawsze świąteczna oferta jest wyraźnie lepsza niż ta dostępna w innych okresach roku, to faktem jest, że faktycznie składając wniosek kredytowy pod koniec roku można liczyć na odrobinę lepsze oprocentowanie mieszkaniowego długu. Skala nie jest porażająca – mówimy o kilku czy kilkunastu punktach bazowych (setna część procenta). Przekłada się to jednak na realne oszczędności w perspektywie długich lat spłacania hipoteki oraz na to, że dziś modelowa rodzina może pożyczyć więcej. Grudniowa mediana zdolności kredytowej jest o niespełna tysiąc złotych wyższa niż przed miesiącem, ale też o 46,3 tysiąca złotych wyższa niż rok temu. Ta druga liczba jest jednak przede wszystkim pokłosiem rosnących wynagrodzeń Polaków.

fot. mat. prasowe

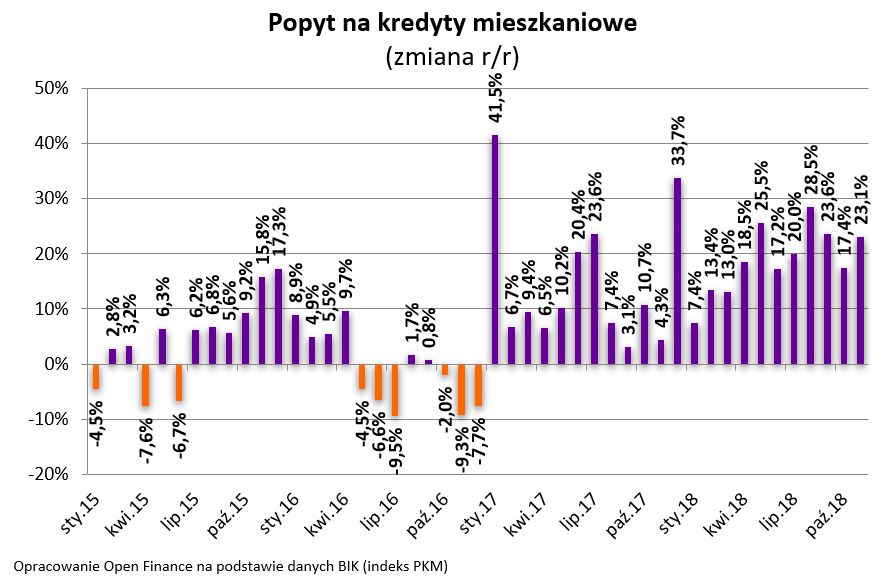

Popyt na kredyty mieszkaniowe

W listopadzie bieżącego roku Polacy ubiegali się o kredyty mieszkaniowe o wartości o 23,1% wyższej niż w rok wcześniej.

Dawno już tak szybko się nie zadłużaliśmy

Co ciekawe, dziś banki i tak nie mogą narzekać na brak klientów. Z danych BIK wynika bowiem, że w listopadzie bieżącego roku Polacy ubiegali się o kredyty mieszkaniowe o wartości o 23,1% wyższej niż w rok wcześniej. Na wzrost ten składa się fakt, że o ponad 7% więcej osób ubiega się o kredyt hipoteczny, a ponadto przeciętny kredytobiorca pożycza o ponad 9% wyższą kwotę niż przed rokiem. Już dziś nic nie powinno zachwiać prognoz sugerujących. Że banki udzielą ponad 50 mld złotych kredytów osiągając tym samym wynik najlepszy od dekady.

Większość zaproponuje pół miliona

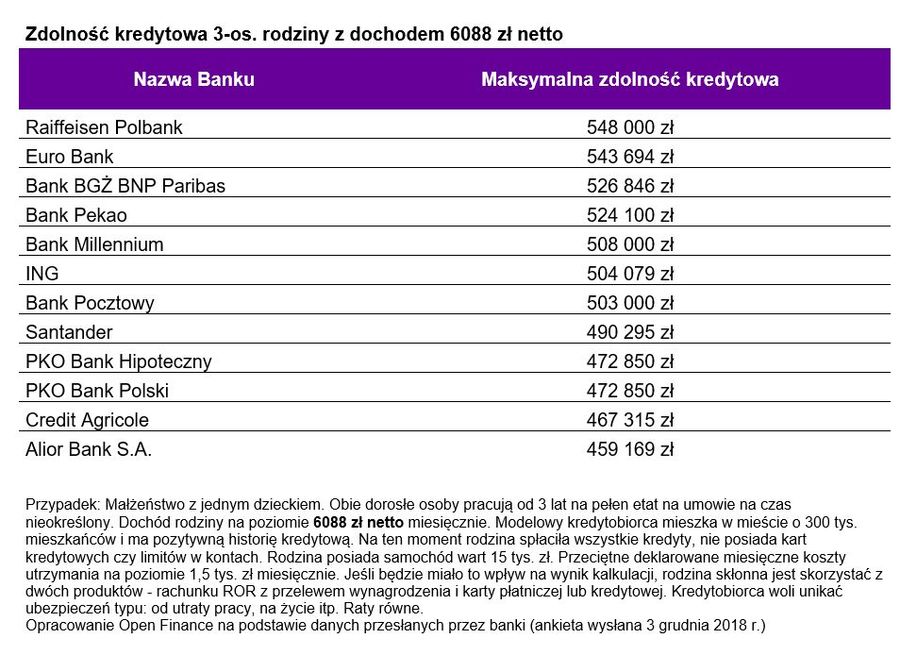

W grudniu najwyższą zdolność kredytową modelowej rodziny zadeklarowały Raiffeisen Polbank i Eurobank. W obu przypadkach mówimy o kwotach wyższych niż 540 tysięcy złotych. Ponad pół miliona modelowa rodzina mogłoby też pożyczyć w bankach: BGŻ BNP Paribas, Pekao, Millennium, ING i Pocztowym. Na drugim biegunie znalazł się za to Alior z i tak bardzo solidną propozycją dającą rodzinie możliwość zadłużenia się na kwotę prawie 460 tysięcy złotych. Pieniądze te we wszystkich polskich miastach pozwoliłyby trzyosobowej rodzinie kupić atrakcyjną nieruchomość wartą nawet 575 tys. zł (przy założeniu 20-proc. wkładu własnego) .

Droższe kredyty są pewne jak śmierć i podatki

Zanim jednak ktoś rzuci się w wir poszukiwań nowego mieszkania lub domu powinien pamiętać, że żeby zaciągnąć dziś kredyt hipoteczny trzeba posiadać w gotówce minimum 10% wkładu własnego i przynajmniej dodatkowe kilka procent wartości kupowanej nieruchomości na pokrycie kosztów transakcyjnych.

Ponadto decydując się dziś na zaciągnięcie kredytu trzeba pamiętać, że w przyszłości poziom stóp procentowych wzrośnie, a wraz z nim wyższe będą też raty. Pojedyncza podwyżka stopy referencyjnej o 25 punktów bazowych może oznaczać o kilkanaście złotych wyższy koszt w przeliczeniu na każde 100 tys. zł pożyczone na 30 lat. To oznacza, że jeśli Rada Polityki Pieniężnej zdecyduje się na pojedynczą podwyżkę stóp procentowych, to rata osoby zadłużonej na 3 dekady i 300 tysięcy złotych może wzrosnąć o około 50 złotych.

Znacznie bardziej niepokojące może być jednak spojrzenie w przeszłość. Jeszcze 10 lat temu podstawowa stopa procentowa była ponad 3 razy wyższa niż dziś. Gdyby do takiego poziomu powróciła, to dzisiejsza rata mogłaby wzrosnąć aż o 45% - np. z 1500 zł dziś do około 2200 zł miesięcznie. Brnąc dalej w historię możemy przytoczyć przykład sytuacji sprzed 15 lat kiedy podstawowa stopa procentowa była na poziomie 6,75% (obecnie jest to tylko 1,5%). Powrót do takiego stanu oznaczałby wzrost miesięcznej raty z obecnego poziomu 1,5 tys. zł do 2,5 tys. zł (o dwie trzecie). Prawdziwe spustoszenie przyniosłaby jednak dopiero sytuacja z końca XX wieku.

Najpewniej mało kto pamięta, ale wtedy podstawowa stopa procentowa wynosiła aż 19%. Taki poziom kosztu pieniądza oznaczałby, że modelowa rata opiewająca dziś na 1,5 tys. złotych wzrosłaby do niewiarygodnego poziomu 5,5 tys. zł miesięcznie. Choć obecnie realizacja takiego scenariusza jest praktycznie niemożliwa, to przecież nikt jej z całą pewnością wykluczyć nie może. Z drugiej strony świadomość zależności pomiędzy wysokością raty i poziomem stóp procentowych to nieodzowny element, który może pomóc uniknąć nadmiernego zadłużania.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 6088 zł netto

Najwięcej na mieszkanie pożyczą Raiffeisen Polbank, Euro Bank oraz Bank BGŻ BNP Paribas.

Bartosz Turek, analityk

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}

{kind=link}