Zdolność kredytowa V 2023: dalszy wzrost

2023-05-18 13:04

Zdolność kredytowa wzrosła już o ponad połowę od lipca 2022 © Fotografeusz - Fotolia.com

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

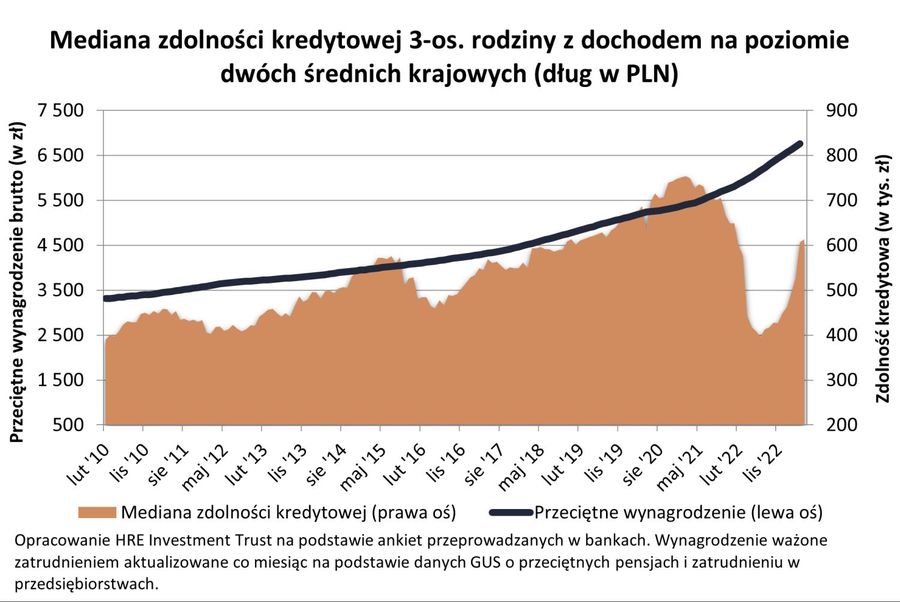

Prawie 613 tys. złotych – tyle na zakup mieszkania może przeciętnie pożyczyć trzyosobowa rodzina, która dysponuje dwiema średnimi krajowymi – tak wynika z badania przeprowadzonego przez HREIT. To o prawie 6 tys. złotych lepszy niż miesiąc temu. Majowa poprawa nie jest więc duża, ale wpisuje się ona w trwającą 10 miesięcy odbudowę zdolności kredytowej. W jej trakcie nasze możliwości zadłużania się wzrosły o ponad połowę.Warto przypomnieć, że jeszcze w lipcu 2022 roku, czyli w najgorszym momencie ubiegłego roku, nasza przykładowa rodzina mogła pożyczyć od banku zaledwie 396 tys. złotych. W porównaniu do tego okresu mamy więc wzrost o niemal 55%.

Przypomnijmy, że ta sama rodzina przed podwyżkami stóp procentowych mogła w banku zaciągnąć dług na zakup mieszkania w wysokości około 700 tys. złotych. To tylko o kilkanaście procent więcej niż dziś.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Prawie 613 tys. złotych na zakup mieszkania może przeciętnie pożyczyć trzyosobowa rodzina, która dysponuje dwiema średnimi krajowymi.

KNF przestał bronić dostępu do hipotek

Obserwowane od 10 miesięcy ułatwienia w dostępie do kredytów to pokłosie trzech głównych czynników – wzrostu wynagrodzeń, spadku oprocentowania kredytów i zmian regulacyjnych, które wpłynęły na to jak banki liczą zdolność kredytową.

Chodzi tutaj zalecenia wydane w lutym przez KNF. Pozwoliły one liczyć zdolność kredytową przy założeniu niższego niż dotychczas oprocentowania. Zmiana dotyczy kredytów z okresowo stałym oprocentowaniem. Efekt? Zdolność kredytowa wzrosła o około 20%.

RPP dalej sprzyja zdolności kredytowej

Pozytywnie na zdolność wpłynął też spadek oprocentowania kredytów. To przede wszystkim jest pokłosiem działań RPP. Ta w maju po raz 8 pozostawiła przecież stopy procentowe na niezmienionym poziomie. W związku z tym dziś częściej zaczyna się mówić nie o kolejnych podwyżkach, ale o tym kiedy nadejdą obniżki stóp procentowych. Ta zmiana oczekiwań już zdążyła przełożyć się na spadek oprocentowania kredytów mieszkaniowych, a przecież im tańszy kredyt, tym zdolność kredytowa wyższa.

Dalszy wzrost wynagrodzeń podnosi naszą zdolność

Z punktu widzenia banków i zdolności kredytowej korzystna jest też sytuacja na rynku pracy. Mowa tutaj o niskim bezrobociu i rosnących wynagrodzeniach. Według najnowszych danych GUS z marca 2023 średnie miesięczne wynagrodzenie w sektorze przedsiębiorstw wzrosło w ciągu roku o 12,6% i wynosiło ponad 7,5 tys. zł (brutto). Wyższe wynagrodzenia również powodują, że banki chętniej pożyczają większe kwoty.

Możliwe obniżki stóp po wakacjach?

Optymistycznie dla osób myślących o kredycie mieszkaniowym rysuje się także najbliższa przyszłość. Najnowsze prognozy sugerują bowiem, że za kilka miesięcy może dojść do obniżek stop procentowych. Wraz z tym możemy się spodziewać spadku oprocentowania kredytów, a więc i wzrostu zdolności kredytowej. Jeśli spojrzymy na notowania kontraktów terminowych na stopę procentowa (FRA), to takich zmian można się spodziewać po wakacjach. Jest to również spójne z wypowiedziami niektórych członków RPP. Zasiadający w tym gremium profesor Dąbrowski sugerował, że po wakacjach Rada może zacząć rozważać zmniejszenie kosztu pieniądza w Polsce. Było to jednak jeszcze przed zaskakująco dobrymi danymi od dynamice PKB. Przy tym wszystkim trzeba więc niezmiennie pamiętać, że zarówno rynkowe notowania jak i prognozy bywają zmienne i zależą od wielu czynników takich jak: bieżąca sytuacja ekonomiczna, gospodarcza czy geopolityczna.

fot. mat. prasowe

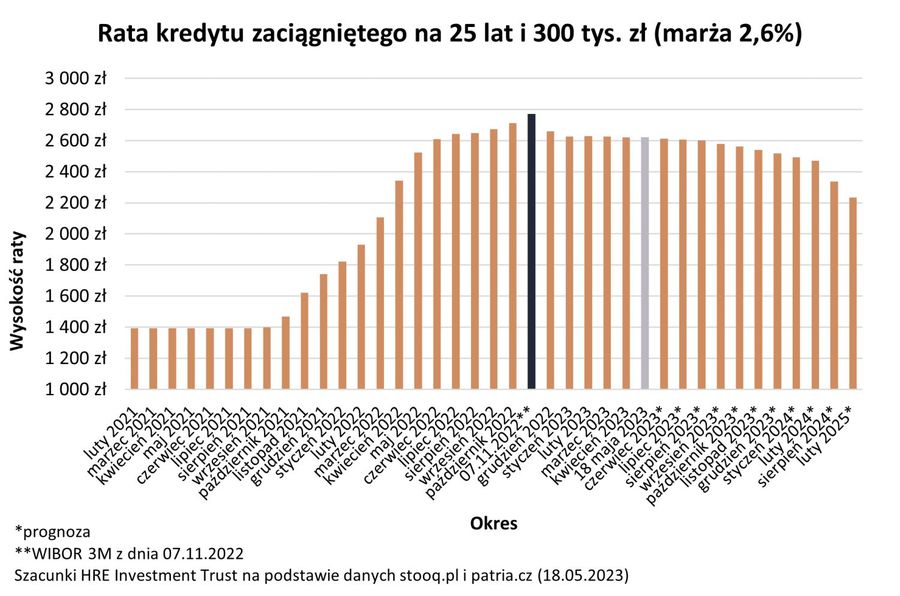

Rata kredytu zaciągniętego na 25 lat i 300 tys. zł

Najnowsze prognozy sugerują, że za kilka miesięcy może dojść do obniżek stop procentowych.

Nie ma już ofert poniżej 500 tys. złotych

Najbardziej zauważalną zmianą, do jakiej doszło w przeciągu miesiąca jest to, że wśród ofert przesłanych przez banki nie znajdziemy już propozycji poniżej 500 tys. złotych. W maju 2023 roku większość instytucji proponuje naszej przykładowej trzyosobowej rodzinie dysponującej dwiema średnimi krajowymi kredyt o kwocie powyżej 600 tys. złotych. Taką ofertę przedstawiło 6 na 11 badanych banków.

Na największy dług przykładowa rodzina może obecnie (maj 2023 roku) liczyć w Aliorze. Propozycja banku opiewa na ponad 661 tys. złotych. W dalszej kolejności mamy natomiast oferty Banku Pekao, PKO Banku Polskim, PKO Banku Hipotecznym, Banku Millennium, czy VeloBanku. W tych bankach zdolność kredytowa przekracza 600 tys. złotych. W naszym zestawieniu znajdziemy jeszcze oferty poniżej tej kwoty. Takie propozycje oferują naszej przykładowej rodzinie BNP Paribas, mBank, Santander, ING i BOŚ Bank. Mówimy tu o kwotach z przedziału od 523 do ponad 586 tys. złotych.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 9974 zł netto

W maju najwięcej można pożyczyć w Aliorze.

Oskar Sękowski, Bartosz Turek

Zdolność kredytowa wyższa o 1/4, a kredyty hipoteczne oprocentowane na niewiele ponad 6%

Zdolność kredytowa wyższa o 1/4, a kredyty hipoteczne oprocentowane na niewiele ponad 6%oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

-

Gdzie firmy mają największe zaległości? Najnowsza mapa długów przedsiębiorstw

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}

{kind=link}