Catalyst: rekordowo mało emisji bez wykupu

2017-07-10 12:33

Przeczytaj także: Catalyst: rekordowo niska ilość emisji bez wykupu

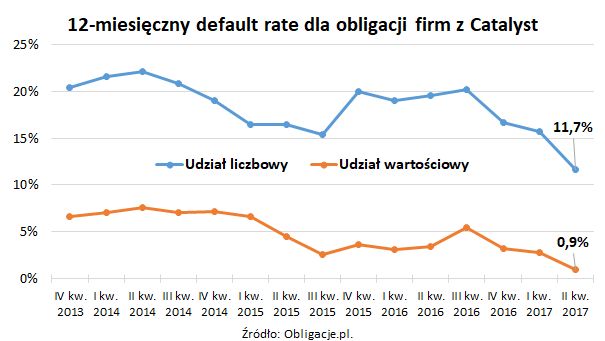

Obniżenie 12-miesięcznego Indeksu Default Rate (IDR) do 0,9 proc. niewątpliwie świadczy o poprawie jakości podmiotów notowanych na warszawskim parkiecie przeznaczonym dla obligacji korporacyjnych. Można zgadywać, ile w tym faktycznej poprawy kondycji finansowej przedsiębiorstw, a ile postawy inwestorów, którzy już nie palą się do udziału w każdej podsuniętej im pod nos wysokooprocentowanej emisji. Tak czy inaczej, spadek udziału niewykupionych obligacji jest łatwo dostrzegalny, bo jeszcze w latach 2015 i 2016 defaulty niemal regularnie stanowiły ponad 3 proc. zapadającego zadłużenia, a wcześniej IDR systematycznie przekraczał 7 proc.W II kwartale wśród emisji notowanych na Catalyst nie wykupiono trzech serii obligacji. Zaskoczeniem w tym gronie był tylko czerwcowy default Eurocentu z papierami wartymi 1,8 mln zł. Natomiast brak spłaty zadłużenia w przypadku LZMO i PCZ były zdarzeniami od dawna spodziewanymi. Obie spółki mają na swoim koncie po kilka niewykupionych emisji. Pierwsza z nich znajduje się w postępowaniu sanacyjnym, które ze względu na brak pieniędzy ma się ku końcowi. Druga zaś znajduje się w upadłości likwidacyjnej, a jej założyciel przebywa w areszcie, do czego przyczynili się także sami obligatariusze, o czym – miejmy nadzieję – pamiętać będą menedżerowie chętni do defraudacji środków pozyskanych z emisji długu.

fot. mat. prasowe

12-miesięczny default rate dla obligacji firm z Catalyst

Obniżenie 12-miesięcznego Indeksu Default Rate (IDR) do 0,9 proc. świadczy o poprawie jakości podmiotów z Catalyst.

Należy oddać, że rekordowo niski udział w wartości niewykupionych papierów to też zasługa dużych wykupów, zrealizowanych zwłaszcza w minionym kwartale (wyższy mianownik obniża wartość wskaźnika). Dość wspomnieć, że na 4,2 mld zł zapadających papierów 2,5 mld zł stanowiły obligacje PGNiG. Bez tej jednej serii IDR wyniósłby 1,5 proc., co wciąż byłoby wartością wcześniej niespotykaną (indeks liczony jest od 2013 r.). Ale o poprawie wskaźnika nie decydowały tylko duże wykupy, bo jednocześnie rekordowo niska była też liczba niespłaconych serii. Przez 12 ostatnich miesięcy spółki nie wykupiły 14 emisji, stanowiących wówczas 11,7 proc. liczby wygasających w tym czasie papierów.

Czytaj także:

- Catalyst nie dla żółtodziobów?

- Obligacje korporacyjne. Jaki będzie rok 2017?

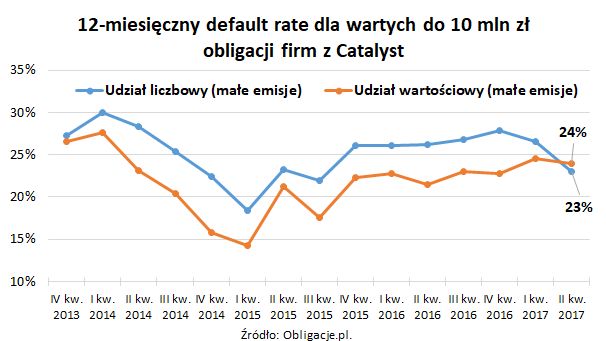

By lepiej oddać istotę wpływu kierowanych głównie do inwestorów instytucjonalnych dużych emisji na poziom IDR, wystarczy spojrzeć na małe serie o wartości nie wyższej niż 10 mln zł. To obligacje korporacyjne kierowane często przez mniejsze przedsiębiorstwa do inwestorów indywidualnych. Z zasady są to więc bardziej ryzykowne papiery, o czym nieubłaganie przypominają statystyki. W czterech ostatnich kwartałach inwestorzy, którzy brali udział w emisjach wartych maksymalnie 10 mln zł, nie otrzymali średnio co czwartej (24 proc.) zainwestowanej złotówki. Pokrywa się to także z samą liczbą defaultów w tym segmencie (23 proc.).

fot. mat. prasowe

12-miesięczny default rate dla wartych do 10 mln zł obligacji firm z Catalyst

Inwestorzy, którzy brali udział w emisjach do 10 mln zł, nie otrzymali średnio co czwartej (24 proc.) zainwestowanej złotówki.

W III kwartale możemy być pewni, że nie dojdzie do przypadającego na 4 lipca wykupu wartych 100 mln zł obligacji Action, który znajduje się w postępowaniu sanacyjnym. Wysoka wartość emisji najpewniej zdecyduje o wzroście wskaźnika IDR. Wszak Catalyst nie przeżył jeszcze tak dużego defaultu. We wrześniu papierów dłużnych nie spłaci też Admiral Boats (6 mln zł), który złożył niedawno wniosek o ogłoszenie upadłości.

fot. mat. prasowe

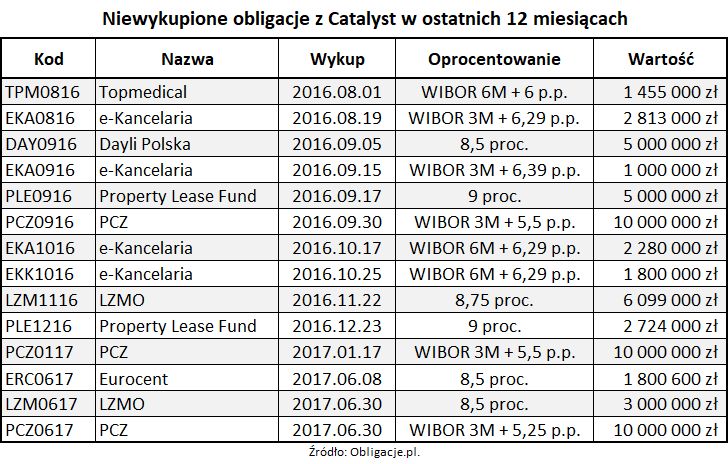

Niewykupione obligacje z Catalyst w ostatnich 12 miesiącach

W październiku pieniędzy nie otrzymali obligatariusze e-Kancelarii.

Jak liczymy wskaźniki?

Relacja liczby niewykupionych do zapadających serii, jak i wartość niewykupionego długu do sumy wygasających emisji, liczone są w ujęciu 12-miesięcznym. Pomijamy papiery BGK, EBI i emisje w euro.

Wskaźniki default rate liczone są w dwóch wariantach – dla całego rynku Catalyst (rynki prowadzone przez GPW oraz BondSpot), jak i dla emisji o wartości nie wyższej niż 10 mln zł (przyjmujemy, że są to oferty kierowane głównie do inwestorów indywidualnych).

By obliczyć default rate posługujemy się danymi własnymi oraz GPW. Uwzględniamy wyłącznie papiery, które były notowane na Catalyst, także jeśli zostały wycofane z obrotu przed terminem wykupu. Liczba i wartość niewykupionego długu porównywana jest z emisjami, które powinny zapadać w danym okresie (nawet jeśli spłacono je przed czasem).

Jako default rozumiemy wyłącznie te emisje, które faktycznie nie zostały spłacone. Jeśli emitent ureguluje swoje zobowiązania z opóźnieniem, wskaźniki mogą zostać skorygowane.

Michał Sadrak,

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}