Udział niewykupionych obligacji na Catalyst zaczyna przyrastać

2023-04-04 13:33

Udział niewykupionych obligacji zaczyna przyrastać © gustavofrazao - Fotolia.com

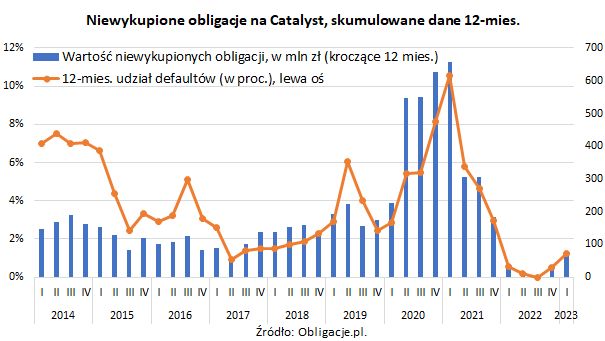

W ostatnich 12 miesiącach do inwestorów nie wróciło 1,2 proc. kapitału z notowanych na Catalyst obligacji korporacyjnych. Jeszcze w tym roku wskaźnik ten wzrośnie do wartości dwucyfrowych.

Przeczytaj także: Obligacje na Catalyst: Indeks Default Rate odbija od dna

W marcu do inwestorów nie wróciło 35 mln zł z umorzonych papierów dłużnych Getin Noble Banku, a łącznie w ostatnich czterech kwartałach obligatariusze nie otrzymali 66,7 mln zł należnego kapitału. Tym samym, obliczany przez Obligacje.pl 12-miesięczny Indeks Default Rate wzrósł z 0,5 proc. w grudniu do 1,2 proc. w marcu. Na razie nadal mu było do długoterminowej średniej rynku Catalyst, która w poprzednich 10 latach wynosiła około 4,7 proc. Szybko się to jednak zmieni, ponieważ w następnych kwartałach statystyki spłacalności obciążane będą kolejnymi seriami długu GNB (umorzeniu podlegały podporządkowane papiery za 705,7 mln zł, w tym 96,5 proc. notowane było na giełdzie).

fot. mat. prasowe

Niewykupione obligacje na Catalyst, skumulowane dane z 12 miesięcy

W ostatnich 12 miesiącach do inwestorów nie wróciło 1,2 proc. kapitału z notowanych na Catalyst obligacji korporacyjnych.

Jeśli uwzględnić tylko przymusową restrukturyzację GNB i problemy odszkodowawczego EuCO, w całym 2023 r. obligacyjni inwestorzy z GPW nie otrzymają około 357 mln zł obligacyjnego kapitału. Nawet bez problemów wśród pozostałych emitentów, już niedługo Indeks Default Rate przyjmie więc wartości dwucyfrowe, bijąc rekord z marca 2021 r., gdy jednocześnie skumulowały się problemy związane z aferami GetBacku i Zakładów Mięsnych Henryk Kania, a także nieudaną restrukturyzacją PBG, czy niejasnymi losami długu spółki należącej niegdyś do nieruchomościowego Griffina.

Wyjąwszy ze statystyk podporządkowane obligacje GNB, rynek Catalyst rysuje się ostatnimi czasy jako miejsce, gdzie spłacalność długu przedsiębiorstw pozostaje na historycznie najwyższym poziomie. Mimo obecnej sytuacji gospodarczej i relatywnie wysokich stóp procentowych, emitenci giełdowych korporatów nadal zachowują zdolność do obsługi zadłużenia, czego nie można powiedzieć o wielu mniejszych spółkach spoza rynku giełdowego.

Tylko w ostatnich tygodniach problemy z obsługą nienotowanych papierów dłużnych wykazywał alkoholowy Alembik Polska, czy też notowana na NewConnect deweloperska Prefa Group wraz ze swoją spółką zależną. Jak domek z kart posypał się też kojarzony ze znanym inwestorem Berg Holding i co najmniej trzy inne kontrolowane przez niego podmioty. Wspólnym mianownikiem większości z tych spółek – w roli oferującego lub co najmniej agenta emisji – jest Prosper Capital Dom Maklerski, któremu KNF właśnie cofnęła zezwolenie na oferowanie instrumentów finansowych. Broker dołączył w ten sposób do niechlubnej listy podmiotów, które prowadzenie biznesu oferowania obligacji podwyższonego ryzyka dla drobnych inwestorów przypłaciły cofnięciem lub ograniczeniem licencji.

Michał Sadrak,

Przeczytaj także:

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

oprac. : eGospodarka.pl

Więcej na ten temat:

Catalyst, obligacje korporacyjne, emisja obligacji, default rate, wykup obligacji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}