Obligacje na Catalyst: Indeks Default Rate odbija od dna

2023-01-04 09:06

Notowani na Catalyst emitenci nie spłacili 0,5 proc. wygasającego w 2022 r. obligacyjnego zadłużenia. Tak dobry wynik nie ma jednak szans na utrzymanie w dwóch kolejnych latach.

Przeczytaj także: Rekord na Catalyst. Wszystkie obligacje wykupione

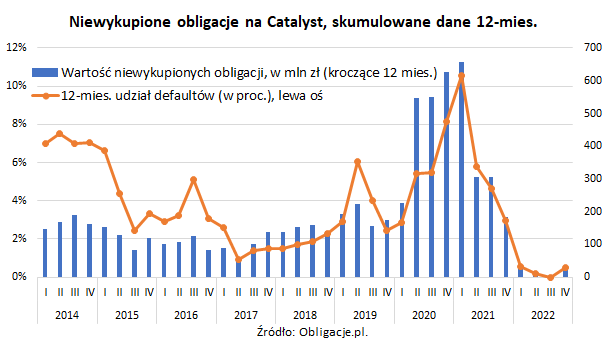

Od marca 2021 r. do września 2022 r. obliczany przez Obligacje.pl 12-miesięczny Indeks Default Rate spadł z 10,5 proc. do zera. Giełdowy rynek papierów korporacyjnych zostawił za sobą afery GetBacku, Zakładów Mięsnych Henryk Kania, czy nieudaną restrukturyzację PBG i przez krótki moment mógł pochwalić się pełną spłacalnością wszystkich wygasających obligacji. Radość nie trwała długo, ponieważ z końcem września Bankowy Fundusz Gwarancyjny zdecydował o przymusowej restrukturyzacji Getin Noble Banku i umorzeniu jego obligacji o łącznej wartości nominalnej 705,7 mln zł. Pierwsze tego efekty uwidaczniają się w odczycie indeksu niewykupionego długu za IV kwartał, ponieważ w grudniu wygasać miały papiery GNB o wartości 31,7 mln zł. Tym samym 12-miesięczny wskaźnik niewykupionego długu wzrósł z zera we wrześniu do 0,5 proc. na koniec grudnia.

fot. mat. prasowe

Niewykupione obligacje na Catalyst, skumulowane dane z 12 miesięcy

Notowani na Catalyst emitenci nie spłacili 0,5 proc. wygasającego w 2022 r. obligacyjnego zadłużenia.

Biorąc pod uwagę, że dziesięcioletnia średnia wskaźnika defaultów to 4,5 proc., najświeższy jego odczyt nadal wypada więcej niż dobrze. Już teraz oczywistym jest jednak, że z kwartału na kwartał IDR będzie notował wyższe poziomy. W latach 2023-2024 GNB zobowiązany był bowiem spłacić łącznie 649 mln zł obligacji notowanych na Catalyst, które będą obciążać IDR do drugiej połowy 2025 r. Do tego dochodzi też default EuCO, które miało wykupić obligacje w kwietniu 2023 r. A nie ma przecież gwarancji, że to koniec problemów. Otoczenie gospodarcze daje aż nadto powodów, by obawiać się o kondycję przedsiębiorstw. To nadal jednak za mało, by prognozować pogorszenie spłacalności długu u kolejnych emitentów. Tym bardziej, że sektor bankowy nadal nie wykazuje pogorszenia jakości kredytów dla przedsiębiorstw. Z kolei część notowanych na Catalyst firm wykazuje pogorszenie rentowności, wskaźników zadłużenia, jego obsługi, czy płynności gotówkowej, ale nadal generalna kondycja emitentów pozostaje solidna.

Pominąwszy euroobligacje Orlenu o wartości 750 mln euro, w 2023 r. notowane na Catalyst spółki muszą spłacić 2,41 mld zł istniejących obligacji, z czego ponad dwie trzecie przypada na deweloperów mieszkaniowych i komercyjnych. I choć wartość nadchodzących wykupów jest relatywnie nieduża, to bez poprawy apetytów ze strony inwestorów instytucjonalnych (co najmniej trwałego zatrzymania odpływów z funduszy) prawdopodobnie nie każdy będzie mógł liczyć na uplasowanie emisji refinansującej.

Michał Sadrak,

Przeczytaj także:

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

oprac. : eGospodarka.pl

Więcej na ten temat:

Catalyst, obligacje korporacyjne, emisja obligacji, default rate, wykup obligacji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}