Catalyst: ponad 1/5 emisji bez wykupu

2016-10-17 11:03

Przeczytaj także: Catalyst: coraz więcej spółek nie wykupuje

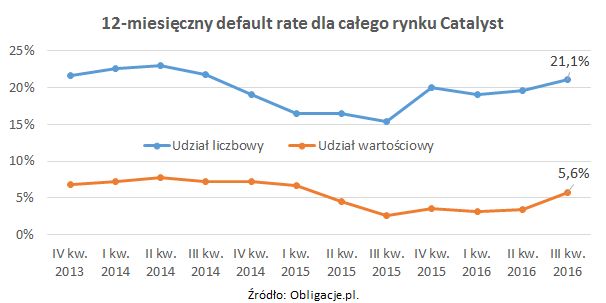

Na 114 wygasających w ostatnich 12 miesiącach emisji obligacji brakiem spłaty zakończyło się 24 z nich. Po raz ostatni ponad 20-proc. udział w liczbie niewykupionych serii papierów dłużnych firm obserwować można było w trzech pierwszych kwartałach 2014 r., który był zdecydowanie najgorszym okresem w krótkiej, bo siedmioletniej historii rynku Catalyst.Pomimo słabego III kwartału, wartościowo miniony rok (Indeks Default Rate celowo liczony jest dla okresów 12-miesięcznych) nie wypada aż tak źle, jak w 2014 r. Na 2,3 mld zł długu wygasającego w ostatnich 12 miesiącach brakiem wykupu zakończyły się emisje na 129,9 mln zł, tj. 5,6 proc. wobec 3,1-3,6 proc. w ostatnim roku, ale i 7,1-7,8 proc. w 2014 r. Nie jest więc najgorzej, ale od dobrze też daleko. Sytuację częściowo ratuje fakt, że defaulty na Catalyst coraz rzadziej są zaskoczeniem dla obligatariuszy. Obecnie w większości długu nie spłacają przedsiębiorstwa będące w trakcie postępowania restrukturyzacyjnego lub w upadłości.

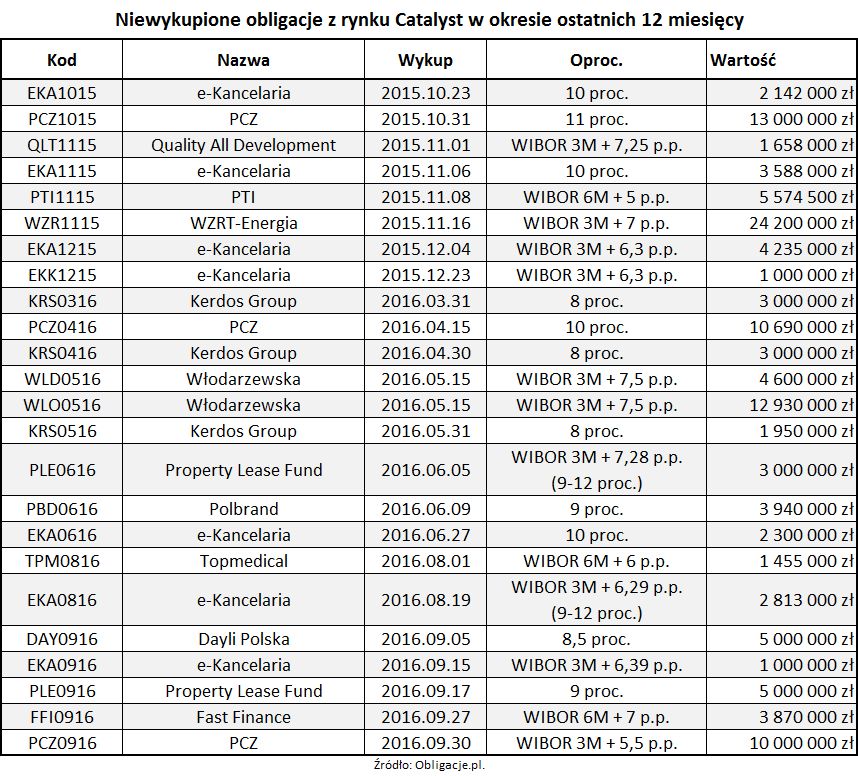

W samym III kwartale nie spłacono siedmiu emisji (uplasowanych przez sześć firm) z 26 wygasających w tym okresie. Za wyjątkiem firmy windykacyjnej Fast Finance, która nie wykupiła obligacji na 3,87 mln zł (dotychczas przekazano tylko część należnych środków), były to jednak defaulty spodziewane. Na tyle, na ile w przypadku długu jest to w ogóle możliwe do przewidzenia. W każdym razie o zaskoczeniu w przypadku obligatariuszy Dayli, e-Kancelarii, PCZ, Property Lease Fund czy Topmedical nie może być mowy.

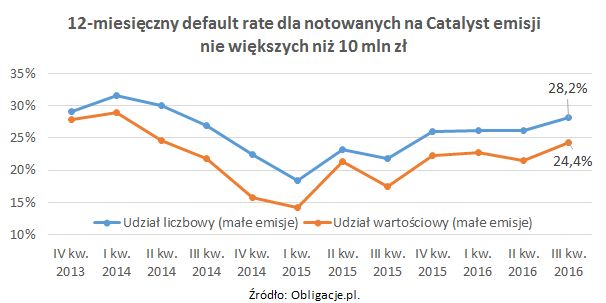

To, co łączy niewykupione papiery dłużne, niezależnie od profilu emitentów, to najczęściej ich wartość. Znacznie częściej problemem okazują się bowiem niewielkie emisje, zwykle plasowane wśród inwestorów detalicznych. I tak, na 71 wygasających w ostatnim roku emisji do 10 mln zł włącznie brakiem spłaty zakończyło się 20. A ich łączna wartość to 69,1 mln zł, co stanowiło 24,4 proc. wygasających tego typu papierów. Po raz ostatni gorszy wynik zaobserwować można było w I połowie 2014 r.

fot. mat. prasowe

12-miesięczny default rate dla całego rynku Catalyst IIIQ16

Na 2,3 mld zł długu wygasającego w ostatnich 12 miesiącach brakiem wykupu zakończyły się emisje na 129,9 mln zł, tj. 5,6 proc.

Naturalnie i kolejny kwartał nie będzie wolny od problemów z brakiem wykupu długu. Oczywistym jest, że w październiku pieniędzy nie otrzymają obligatariusze e-Kancelarii, a w listopadzie i grudniu papierów nie spłacą LZMO oraz Property Lease Fund, które znajdują się w postępowaniu restrukturyzacyjnym. Pierwsza ze spółek plasowała obligacje korporacyjne w ramach oferty publicznej bezprospektowej, co niezależnie od ich wartości (6,1 mln zł) sprawia, że problem dotyczyć może szerszego grona inwestorów. Tylko na rynku pierwotnym w 2014 r. obligacje LZMO objęło 228 inwestorów, a przez ponad dwa lata obecności na Catalyst liczba ta mogła jeszcze wzrosnąć.

fot. mat. prasowe

12-miesięczny default rate dla notowanych na Catalyst emisji nie większych niż 10 mln zł_IIIQ16

Znacznie częściej problemem okazują się niewielkie emisje, zwykle plasowane wśród inwestorów detalicznych.

Ograniczenie liczby defaultów w IV kwartale do wyżej wymienionych spółek pozwoliłoby obniżyć 12-miesięczny wskaźnik IDR do 17,4 proc. według liczby niewykupionych emisji.

Jak liczymy wskaźniki?

Relacja liczby niewykupionych do zapadających serii, jak i wartość niewykupionego długu do sumy wygasających emisji, liczone są w ujęciu 12-miesięcznym. Pomijamy papiery BGK, EBI i emisje w euro.

Wskaźniki default rate liczone są w dwóch wariantach – dla całego rynku Catalyst (rynki prowadzone przez GPW oraz BondSpot), jak i dla emisji o wartości nie wyższej niż 10 mln zł (przyjmujemy, że są to oferty kierowane głównie do inwestorów indywidualnych).

By obliczyć default rate posługujemy się danymi własnymi oraz GPW. Uwzględniamy wyłącznie papiery, które były notowane na Catalyst, także jeśli zostały one wycofane z obrotu przed terminem wykupu. Liczba i wartość niewykupionego długu porównywana jest z emisjami, które powinny zapadać w danym okresie (nawet jeśli spłacono je przed czasem).

fot. mat. prasowe

Niewykupione obligacje z rynku Catalyst w okresie ostatnich 12 miesięcy_IIIQ16

W październiku pieniędzy nie otrzymają obligatariusze e-Kancelarii, a w listopadzie i grudniu papierów nie spłacą LZMO oraz Property Lease Fund.

Jako default rozumiemy wyłącznie te emisje, które faktycznie nie zostały spłacone. Jeśli emitent ureguluje swoje zobowiązania z opóźnieniem, wskaźniki mogą zostać skorygowane.

Michał Sadrak,

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}