Finanse gospodarstw domowych w II kw. 2015

2015-05-07 12:20

Przeczytaj także: NBP: finanse gospodarstw domowych w III kw. 2014

Dynamika rynku kredytowego nie poprawi się do momentu, w którym nie wzrośnie skłonność do sięgania po kredyty. W tym obszarze obserwowana jest jednak coraz większa zapaść. Skłonność do finansowania zakupów dóbr trwałych ogółem jest na drugim najniższym poziomie w historii badania – jedynie 36,7% deklaruje chęć sięgnięcia przynajmniej w części po kredyt przy zakupie dóbr trwałych. Chęć sfinansowania zakupu samochodu przynajmniej w części potwierdza 25%, a odsetek tych, którzy będą ewentualnie poszukiwali finansowania zewnętrznego dla przeprowadzenia remontu jest najniższy w całej historii badania Barometr Rynku Consumer Finance i wynosi jedynie 17,9%.

LEPSZA JAKOŚĆ OBSŁUGI ZOBOWIĄZAŃ

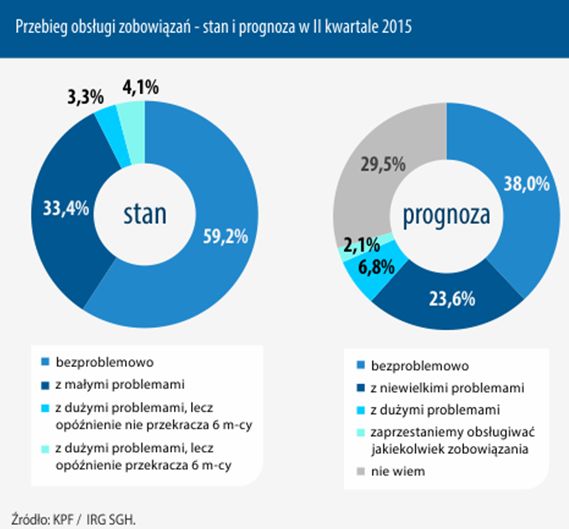

Wraz z ogólnym wzrostem optymizmu ocena przebiegu obsługi zobowiązań, w świetle relacji polskich gospodarstw domowych (dotyczy to nie tylko kredytu), zdecydowanie się poprawiła. Bardzo znacząco zwiększyła się dominująca grupa gospodarstw domowych obsługujących zobowiązania bezproblemowo (z 47,9% do 59,2%). Jednocześnie należy zaznaczyć, że jest to najwyższy odsetek gospodarstw domowych nie mających problemów z obsługą w całej historii zadawania tego pytania (od I kwartału 2007 r.). Tak duży udział gospodarstw domowych obsługujących zobowiązania bezproblemowo jest też w znacznej mierze wynikiem malejącego udziału tych, którzy posiadają jakiekolwiek zobowiązania, jednak w znacznej mierze wynika też z rosnących dochodów gospodarstw domowych. O dobrej sytuacji polskich gospodarstw domowych świadczy też znaczący spadek udziału gospodarstw deklarujących duże problemy z obsługą zobowiązań (spadek z 14,2% do 7,4%). Dodatkowo, o 4,6 pp. spadł udział gospodarstw domowych mających niewielkie problemy z obsługą zobowiązań (z 38,0% do 33,4%). Jeżeli sytuacja taka utrzyma się w dłuższym okresie będzie to sygnał dla rynku finansowego, że możliwe jest obniżenie kosztów, co może znów zachęcić gospodarstwa domowe do sięgania po kredyt.

- Fakt, że Polacy coraz pewniej i skuteczniej spłacają swoje kredytowe zobowiązania to doskonała wiadomość zarówno dla nich samych, jak i dla instytucji finansowych. Jest całkiem prawdopodobne, że w niedalekiej przyszłości wpłynie to na zmiany w produktach kredytowych, które powinny być dzięki temu tańsze i znacznie łatwiej dostępne. Warto zwrócić jednak uwagę na pewną wstrzemięźliwość Polaków, którzy w swoich ocenach własnej zdolności do spłaty tego typu zobowiązań raczej tonują nastroje. Wynika to ze zdobytych doświadczeń i wiedzy o ryzyku, jakie nieść mogą ze sobą zmiany na rynku finansowym lub rynku pracy, a także coraz szerszej wiedzy na temat zasad funkcjonowania rynku kredytowego. To wiedza, która uczy nas najlepiej, jak bezpiecznie i rozsądnie gospodarować własnym portfelem, by w przyszłości nie narazić się na ryzyko braku zdolności do spłaty rat kredytu mieszkaniowego czy gotówkowego – przekonuje Paweł Szramowski, Prezes Zarządu Alex T. Great Doradcy Finansowi.

fot. mat. prasowe

Przebieg obsługi zobowiązań – stan i prognoza

Bezproblemowej obsługi swoich zobowiązań spodziewa się obecnie 38,0% badanych

OPTYMISTYCZNA PERSPEKTYWA OBSŁUGI ZOBOWIĄZAŃ

Sytuacja w obszarze przyszłej obsługi zobowiązań również poprawiła się względem poprzedniego kwartału, jednak skala poprawy nie jest tak znacząca, jak w przypadku oceny bieżącej obsługi zobowiązań. W obszarze prognozy także wzrósł udział gospodarstw domowych spodziewających się bezproblemowej obsługi swoich zobowiązań. Spodziewa się jej obecnie 38,0% badanych (wobec 34,2% poprzednio). Pozytywnym sygnałem jest też zmniejszenie skumulowanego odsetka gospodarstw domowych, które spodziewają się w nadchodzących 12 miesiącach dużych problemów z obsługą zobowiązań lub całkowitego zatrzymania spłat (spadek z 9,8% do 8,9%). Wciąż jednak, pomimo rosnących dochodów i ogólnie poprawiającej się sytuacji gospodarczej, obserwowana jest duża niepewność co do przyszłości. Świadczy o niej wzrost odsetka gospodarstw domowych, które nie wiedzą, w jaki sposób będzie przebiegała obsługa zobowiązań w ich gospodarstwie (z 28,4% do 29,5%).

KOMENTARZ DR MIROSŁAWA A. BIESZKI, DORADCY EKONOMICZNEGO KPF

- Mamy najniższą od 6 lat stopę bezrobocia i wysoką dynamikę wzrostu płac nominalnych, a średnia płaca w lutym wyniosła 3982 PLN. Wszystko to w środowisku deflacji (-1,5% za marzec), rekordowo niskich stóp procentowych. Wydaje się, że sytuacja wyjątkowo sprzyjając. Otwarte jednak zostaje pytanie o czynniki fundamentalne, bowiem to one przesądzają o trwałości pozytywnych tendencji. Biorąc pod uwagę ich słabość, nie dziwi mnie omijanie Polski przez inwestorów szerokim łukiem. Będące przedmiotem szyderstw Węgry, dzięki redukcjom podatków pośrednich i bezpośrednich, mają i rokują wyższą stopę wzrostu niż Polska. Nie przeceniając wagi indeksów giełdowych, warto zastanowić się, dlaczego WIG jest miernym cieniem BUX – podsumowuje dr Mirosław A. Bieszki, Doradca Ekonomiczny KPF.

Przeczytaj także:

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}