Polacy chcą zwiększyć wydatki

2019-11-25 14:40

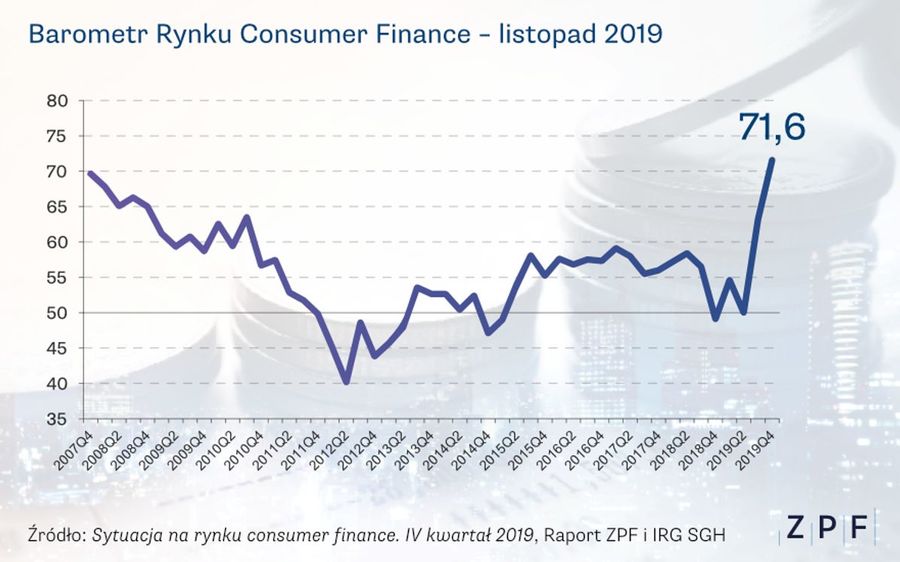

Nastroje polskich konsumentów na fali wznoszącej. Po bardzo dobrym wyniku z poprzedniego kwartału (63,6 pkt), wskazówka Barometru Rynku Consumer Finance znowu powędrowała w górę, pokazując tym razem 71,6 pkt. Panujący wśród Polaków optymizm wyraża się przede wszystkim w prognozach odnośnie zakupu dóbr trwałego użytku i nieruchomości oraz stopnia finansowania tych z pieniędzy banku. Jednocześnie widać, że Polacy formułują gorsze niż ostatnio oceny otoczenia makroekonomicznego.

Przeczytaj także: Finanse gospodarstw domowych w III kw. 2019

Poprzednie kwartały przyniosły dość znaczne wahania wartości Barometru Rynku Consumer Finance. Był to przede wszystkim efekt niepewności co do spowolnienia gospodarczego w Polsce i na świecie. U schyłku minionego roku barometr spadł nawet poniżej 50 pkt, a w połowie tego roku osiągnął zaledwie 50 pkt. Jego ostatnie wskazanie, a jednocześnie najlepszy rezultat, z jakim mieliśmy do czynienia od 12 lat, nie tylko pozytywnie zaskakuje, ale wręcz tchnie optymizmem. Okazuje się, że Polacy planują zwiększyć wydatki na dobra konsumpcyjne trwałego użytku, remont i zakup mieszkania oraz zakup samochodu. W większym niż ostatnio stopniu są też gotowi finansować te wydatki z kredytu.

Barometr Consumer Finance powstaje na bazie analizy czterech obszarów oddziałujących na rynek kredytów i pożyczek konsumenckich. Obszary te uwzględniają:

- wpływ czynników demograficznych na rynek,

- popyt na zakupy dóbr trwałych i skłonność do ich finansowania z kredytu,

- niepewność związaną z otoczeniem gospodarczym i własną sytuacją finansową oraz

- wykluczenie z rynku kredytowego.

– W ostatnich miesiącach dynamika kredytu dla gospodarstw domowych przekroczyła 7% r/r, a w zakresie kredytu konsumpcyjnego osiągnęła poziom 9,5% r/r. Wzrost kredytu konsumpcyjnego znacznie przewyższa wzrost dochodów gospodarstw domowych i konsumpcji. Jest również większy od wzrostu PKB, w konsekwencji czego relacja wartości kredytu konsumpcyjnego do PKB zbliżyła się do 9%, – wyjaśnia dr Sławomir Dudek z IRG SGH.

Poprawa nastrojów polskich gospodarstw domowych wyraża się w ich optymistycznych prognozach zakupu dóbr konsumpcyjnych trwałego użytku i nieruchomości oraz stopnia finansowania tych wydatków kredytem. Ta składowa wniosła główny wkład we wzrost wartości barometru już czwarty kwartał z rzędu. Po raz wtóry zmniejszył się stopień wykluczenia z rynku finansowego.

Pogorszeniu uległy natomiast oceny otoczenia makroekonomicznego – konsumenci spodziewają się obniżenia tempa wzrostu gospodarczego i wzrostu bezrobocia. Wciąż ujemnie na wartość barometru oddziałują czynniki demograficzne, a biorąc pod uwagę obecne prognozy, tendencja ta najprawdopodobniej się utrzyma.

Z badania Związku Przedsiębiorstw Finansowych i Instytutu Rozwoju Gospodarczego SGH wynika również, że nastroje gospodarstw domowych, w szczególności ich nastawienie i potencjał do korzystania z usług rynku consumer finance, są obecnie pozytywne. Konsumenci uważają, że teraz jest dobry moment na dokonywanie poważnych wydatków i finansowanie ich kredytem. Sprzyja temu poprawiająca się zdolność kredytowa i niskie stopy procentowe. Niepewność co do skali spowolnienia gospodarczego nie znajduje jeszcze odzwierciedlenia w konserwatywnym podejściu do wydatków i zadłużania się.

– Rosnące ambicje konsumpcyjne gospodarstw domowych oraz poprawiające się nastawienie do finansowania ich kredytem to dobra informacja dla rynku consumer finance i gospodarki – dodaje Andrzej Roter, Prezes Zarządu ZPF. – Jednocześnie rośnie poziom akceptacji dla zachowań nierzetelnych i nieetycznych w odniesieniu do podstawowej instytucji społecznej, jaką jest wywiązywania się ze swoich zobowiązań i spłaty długów. Widać to znakomicie poprzez dane Biur Informacji Gospodarczej, które obrazują systematycznie rosnące salda złych długów. Skutkiem takiego stanu rzeczy będą rosnące ceny produktów kredytowych oraz coraz bardziej ograniczony dostęp do nich dla konsumentów w przyszłości. Tę tendencję niskiej moralności finansowej widać również w rosnących, złych należnościach w innych sektorach polskiej gospodarki. Ta sytuacja potrzebuje coraz pilniej dobrych rozwiązań, by hazard moralny w finansach nie stał się niechcianą przez nikogo regułą w obrocie gospodarczym.

fot. mat. prasowe

Barometr Rynku Consumer Finance

Barometr Rynku Consumer Finance jest skonstruowany w taki sposób, że poziom 50 punktów oznacza stagnację rynku.

Przeczytaj także:

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}