Finanse gospodarstw domowych w IV kw. 2014

2014-11-06 11:41

Przeczytaj także: Finanse gospodarstw domowych w III kw. 2014

Dodatkowo statystyki przedstawiające skłonność do sięgania po kredyt są na historycznie niskich poziomach. Mniej niż połowa badanych deklaruje chęć skorzystania z kredytu przy zakupie drobnych dóbr trwałych, a mniej niż 60% jest skłonnych skorzystać z kredytu przy finansowaniu tak poważnego wydatku, jakim jest mieszkanie. Niechęć do kredytu jeszcze dobitniej widoczna jest w skłonności do finansowania remontu i zakupu samochodu ze środków obcych. Wydatki te planuje sfinansować w ten sposób jedynie co czwarte gospodarstwo domowe dokonujące takich wydatków.

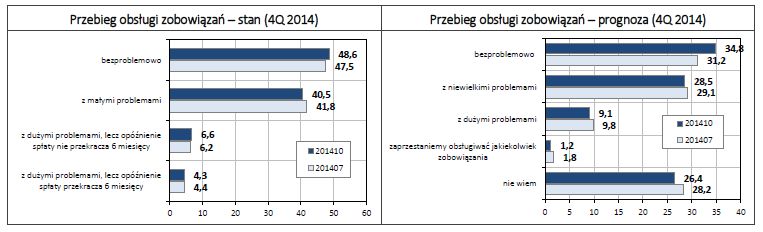

Ocena przebiegu obsługi zobowiązań, w świetle relacji polskich gospodarstw domowych (dotyczy to nie tylko kredytu), zmieniła się w ostatnim kwartale, jednak kierunek tych zmian nie jest jednoznaczny. Nieznacznie zwiększyła się grupa gospodarstw domowych obsługujących zobowiązania bezproblemowo. Stanowią one obecnie 48,6% (wobec 47,5% poprzednio). Jednocześnie jednak, w niewielkim stopniu wzrósł udział gospodarstw deklarujących duże problemy z obsługą zobowiązań (wzrost z 10,6% do 10,9%). Pomimo wzrostu, odsetek gospodarstw domowych mających duże problemy z obsługą zobowiązań jest wciąż znacząco poniżej długookresowej średniej wynoszącej 12,1%. W konsekwencji, można zauważyć, że w ostatnim kwartale doszło do niewielkiej polaryzacji w obszarze obsługi zobowiązań, co może wskazywać, że owoce szybszego wzrostu gospodarczego zaczęły już docierać do części gospodarstw domowych, które mogą regulować swoje zobowiązania terminowo, jednak wciąż jest znaczna grupa, która nie odczuła jeszcze poprawy.

fot. mat. prasowe

Przebieg obsługi zadłużenia – stan i prognoza

Grupa gospodarstw domowych obsługujących zobowiązania bezproblemowo uległa nieznacznemu powiększeniu, jednak więcej jest również tych, u których pojawiły się kłopoty.

Prognoza obsługi zobowiązań względem poprzedniego kwartału poprawiła się. Wzrósł udział gospodarstw domowych spodziewających się bezproblemowej obsługi swoich zobowiązań. Spodziewa się jej obecnie 34,8% badanych (wobec 31,2% poprzednio). Pozytywnym sygnałem jest też zmniejszenie skumulowanego odsetka gospodarstw domowych, które spodziewają się w nadchodzących 12 miesiącach dużych problemów z obsługą zobowiązań lub całkowitego zatrzymania spłat (spadek z 11,6% do 10,3%). W polskiej gospodarce znacząca grupa gospodarstw domowych nie wie, w jaki sposób będzie przebiegała obsługa zobowiązań w nadchodzących 12 miesiącach. W tej grupie jest aż 26,4% badanych.

PYTANIE SPECJALNE

Kończą się prace nad zmianami w przepisach dotyczących tzw. upadłości konsumenckiej, w wyniku czego dłużnik będzie mógł wystąpić o upadłość wtedy, gdy sam nie doprowadził do swojej niewypłacalności lub nie zwiększył stopnia niewypłacalności umyślnie, czy wskutek rażącego niedbalstwa. A to będzie oznaczało łatwiejszą drogę do ogłoszenia ewentualnej upadłości dłużnika. Czy w kontekście obecnej sytuacji Państwa gospodarstwa domowego i bieżącej obsługi zobowiązań, zamierzają Państwo korzystać z instytucji upadłości konsumenckiej w najbliższym roku:

fot. mat. prasowe

Pytanie specjalne

Czy masz zamiar skorzystania z instytucji upadłości konsumenckiej w najbliższym roku?

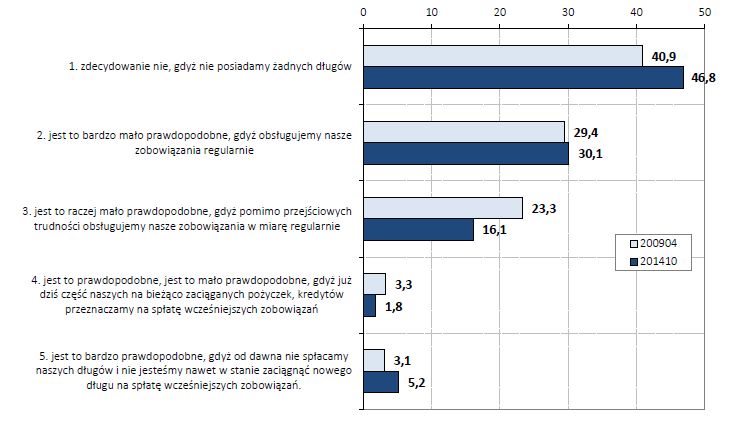

W związku z kończącymi się pracami nad wejściem w życie zmian w regulacji umożliwiającej dłużnikom ogłoszenie upadłości konsumenckiej w sytuacji, gdy sami nie doprowadzili do swojej niewypłacalności lub nie zwiększyli stopnia niewypłacalności umyślnie, czy wskutek rażącego niedbalstwa, podjęta została próba określenia, jak szeroki może być zakres beneficjentów tej regulacji. Co więcej, w związku z faktem, że również w kwietniu 2009 r., a zatem zaraz po rozpoczęciu kryzysu, zadaliśmy podobne pytanie polskim gospodarstwom domowym, mogliśmy skonfrontować odpowiedzi udzielone obecnie z odpowiedziami sprzed ponad pięciu lat.

Obecnie 46,8% badanych stwierdziło, że nie posiada jakichkolwiek zobowiązań i stąd prawdopodobieństwo konieczności skorzystania z takiej regulacji jest zerowe. Oznacza to wzrost o ponad 6 punktów procentowych. Taka zmiana jest w znacznej mierze wynikiem obserwowanej w ostatnich latach zdecydowanej redukcji grupy gospodarstw domowych korzystających z jakichkolwiek form kredytowania. O ile jeszcze w 2009 r. wyniki badań wskazywały na ponad czterdziestoprocentową grupę gospodarstw domowych aktywnych w zaciąganiu zobowiązań, to obecnie jest to już jedynie ok. 35-36%. W kolejnej grupie, obejmującej 30,1% polskich gospodarstw domowych, prawdopodobieństwo konieczności skorzystania z takiej regulacji jest bardzo niewielkie, gdyż wszystkie zobowiązania w tej grupie gospodarstw są regulowane w sposób systematyczny. Jest to również wzrost względem sytuacji sprzed pięciu lat, jednak wynosi on zaledwie 0,7 pp.

O ile pięć lat temu ponad 23% badanych stwierdziło, że prawdopodobieństwo konieczności wystąpienia z wnioskiem o upadłość jest niewielkie, ponieważ, pomimo przejściowych trudności finansowych, zobowiązania w gospodarstwie domowym obsługiwane są regularnie, to obecnie odsetek ten wyniósł jedynie 16,1%. Zmniejszenie względnej liczebności tej grupy może jednak wynikać z mniejszej liczby gospodarstw domowych doświadczających obecnie trudności finansowych, niż miało to miejsce w momencie największego nasilenia zjawisk kryzysowych w 2009 r.

Pomimo ogólnej poprawy, wzrosła grupa gospodarstw domowych potencjalnie narażonych na konieczność skorzystania z takiej regulacji. Jest ich obecnie 7%, jednak bardziej niepokojące jest to, że zdecydowaną większość w tej grupie stanowią gospodarstwa domowe mające problemy z obsługą zobowiązań na tyle poważne, że nie są w stanie obsługiwać swoich zobowiązań, a nawet nie są w stanie zaciągnąć długu na pokrycie wcześniejszych zobowiązań.

dr Piotr Białowolski, dr Sławomir Dudek,

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

Grant40 / 2014-11-06 11:59:11

Mieszkam w Krakowie i ostatnio miałem okazje zrobic sobie spacer pomiędzy 3 krakowskimi osiedlami. Tak sobie szedłem i obserwowałem parkingu znajdujące się wokół bloków. Dodam, że osiedla blisko centrum miasta, więc teoretycznie powinno być zamożnie. Przyglądałem się samochodom zaparkowanym na parkingach. Na 10 aut 8 to pojazdy mające co najmniej 8-9 lat. Wiele mające po 15 lat. Zaledwie 1 na 10 miałoby około 3 lat i 1 prawie nowe. Taka refleksja odnosnie portfela przeciętnego polaka z dużego miasta...

http://inteligentnedomy.blog.pl/ [ odpowiedz ] [ cytuj ]

![Nowa era rynku nieruchomości: 9 prognoz na 2026 rok [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-nieruchomosci/Nowa-era-rynku-nieruchomosci-9-prognoz-na-2026-rok-270184-50x33crop.jpg "Nowa era rynku nieruchomości: 9 prognoz na 2026 rok [© pexels]") Nowa era rynku nieruchomości: 9 prognoz na 2026 rok

Nowa era rynku nieruchomości: 9 prognoz na 2026 rok

{kind=link}

{kind=link}