Finanse gospodarstw domowych w IV kw. 2013

2013-11-08 13:14

Przeczytaj także: NBP: finanse gospodarstw domowych w I kw. 2013

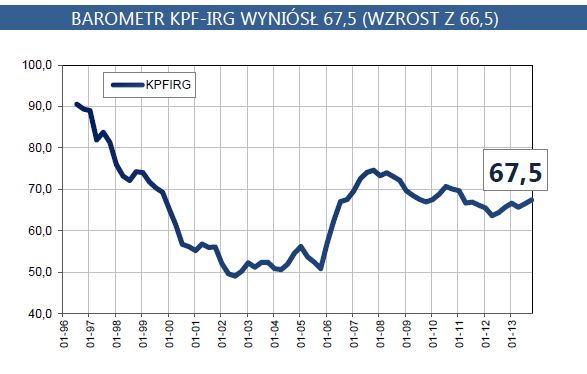

Popyt ze strony gospodarstw domowych na kredyt jest jednak wciąż daleko mniejszy niż w okresie dobrej koniunktury z lat 2006 – 2008. Warto przypomnieć, że szczytowa wartość Barometru KPF-IRG po roku 2000 odnotowana została w czwartym kwartale 2007 roku, kiedy to wskazania Barometru doszły do poziomu 74,6 punktu. Obecny poziom nastrojów nie będzie najprawdopodobniej wystarczająco korzystny, aby możliwy był trwały wzrost wartości zadłużenia gospodarstw domowych w średnim horyzoncie czasowym. Nastroje gospodarstw domowych w ostatnim okresie bardzo dynamicznie się zmieniają i spodziewana jest ich dalsza poprawa w najbliższym okresie. Jednocześnie, bardzo znacząca poprawa nastrojów w sektorze bankowym wskazuje na ożywienie gospodarcze, którego beneficjentami będą również gospodarstwa domowe. W konsekwencji korzystne zmiany mogą w kolejnych miesiącach przełożyć się na zwiększenie skłonności do zaciągania kredytu.

fot. mat. prasowe

Barometr KPF-IRG

W IV kwartale 2013 r. wartość Barometru KPF-IRG wzrosła z 66,5 do 67,5 punktu. Jest to drugi kwartał z rzędu, w którym wskazania Barometru poprawiają się.

Obecny wzrost wartości Barometru jest w głównej mierze spowodowany zwiększeniem skłonności gospodarstw domowych do podejmowania wydatków na dobra trwałe. Wzrost zakupów w obszarze dóbr trwałych z dużym prawdopodobieństwem przełoży się na wzrost zapotrzebowania na kredyt, gdyż znacząca część zakupów dóbr trwałych jest finansowana ze środków obcych. Dodatkowo, widoczna jest pozytywna zmiana w obszarze sytuacji finansowej gospodarstw domowych. Wartość wskaźnika dla tego obszaru jest najwyższa od 2011 roku i znajduje się obecnie powyżej średniej z całej historii badania (od 1996 roku). Poprawa sytuacji finansowej gospodarstw domowych jest niezbędnym czynnikiem do zwiększenia wydatków finansowanych kredytem. Wiąże się z nią bowiem z większe poczucie bezpieczeństwa gospodarstw domowych i, w konsekwencji, przekłada się na skłonność do dokonywania poważnych wydatków. Na wskazania Barometru KPF-IRG wciąż hamujący wpływ mają oceny gospodarstw domowych dotyczące oszczędności. Z jednej strony niższe stopy procentowe sprzyjają zaciąganiu zobowiązań, jednak równocześnie wpływają na ograniczenie oszczędności gospodarstw domowych. Mniejsze oszczędności oznaczają zaś mniejszą skłonność banków do pożyczania. Saldo dla pytania o diagnozę klimatu w obszarze oszczędzania po raz drugi znacząco spadło.

fot. mat. prasowe

Rynek consumer finance

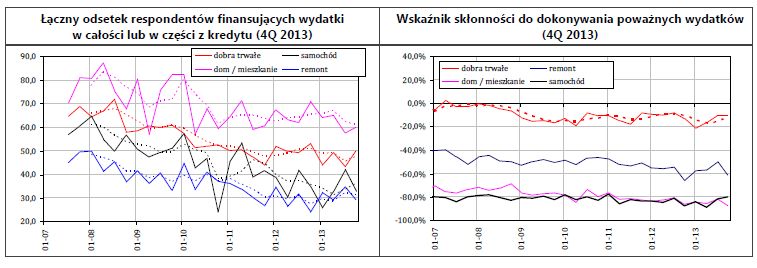

Wskazania dotyczące zarówno prognozy poważnych wydatków, jak i skłonności do sfinansowania tych wydatków ze środków kredytowych pozostają stabilne.

Uwzględniając wskazania Barometru i konfrontując je z prognozami banków, można przypuszczać, że w kolejnych miesiącach rynek kredytów i pożyczek dla gospodarstw domowych będzie rósł, jednak w bardzo powolnym tempie – do 5% w skali roku.

Wskazania dotyczące zarówno prognozy poważnych wydatków, jak i skłonności do sfinansowania tych wydatków ze środków kredytowych pozostają stabilne. Jedynie w obszarze prognozy zakupu samochodu widoczna jest znacząca poprawa względem poprzedniego badania, co wskazuje, że obserwowane od kilku miesięcy ożywienie na tym rynku może mieć trwały charakter. Niemniej jednak, nawet w obliczu wzrostu popytu na samochody, wciąż bardzo rzadko podejmowane są decyzje o finansowaniu tych wydatków ze środków obcych. Pomimo docierających z rynku sygnałów o wzroście popytu na mieszkania, w dalszym ciągu nie widać sygnałów ożywienia w danych pochodzących z badania consumer finance, a saldo dotyczące prognozy zakupu mieszkania spadło w bieżącym badaniu do poziomu najniższego od 2005 roku. Bardzo niski odsetek gospodarstw domowych deklarujących przynajmniej częściowe skorzystanie z kredytu widoczny jest we wszystkich obszarach. W obszarze prognozy zakupu mieszkania wynosi on 60%, zaś w obszarze prognozy zakupu samochodu i sfinansowania remontu mieszkania zaledwie ok. 30%. Są to odsetki o 20-30 pp. niższe niż te, które obserwowane były w okresie przedkryzysowym.

fot. mat. prasowe

Przebieg obsługi zadłużenia – stan i prognoza

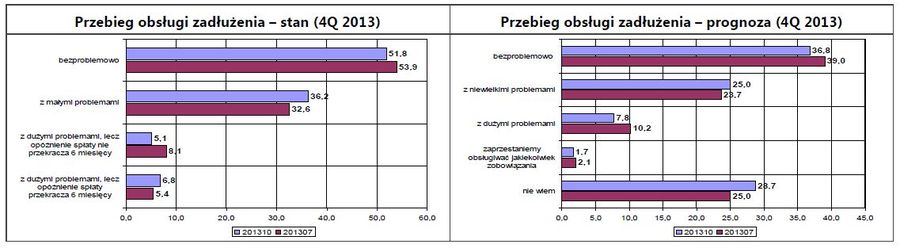

W bieżących wynikach widoczny jest spadek udziału gospodarstw domowych spodziewających się problemów z regulowaniem swoich zobowiązań. Łącznie, problemów z obsługą spodziewa się obecnie 34,5%.

Obsługa zobowiązań, w świetle relacji polskich gospodarstw domowych (dotyczy to nie tylko kredytu) pozostała na bardzo zbliżonym poziomie do tego, który obserwowany był w poprzednim kwartale. Nieznacznie spadł udział dominującej grupy gospodarstw domowych obsługujących zobowiązania bezproblemowo (z 53,9% do 51,8%), a także zmniejszył się odsetek gospodarstw domowych deklarujących duże problemy z obsługą zobowiązań (spadek z 13,5% do 11,9%). Zaobserwowany spadek udziału gospodarstw domowych obsługujących zobowiązania z najmniejszymi i z największymi problemami wskazuje na spadek polaryzacji i bardziej równomierne rozłożenie ciężaru obsługi wśród polskich gospodarstw domowych. W konsekwencji nieznacznie wzrósł udział gospodarstw domowych będących w grupie mających niewielkie problemy z obsługą zobowiązań (wzrost z 32,6% do 36,2%). Zmniejszenie polaryzacji jest korzystne, bo oznacza zmniejszenie wagi gospodarstw mających duże problemy z obsługą. Opóźnienia generowane przez te grupę stanowią największe problemy dla sektora finansowego, gdyż bardzo często nie mogą one zostać odzyskane w procesie windykacji.

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}