Oszczędzanie i wydatki mieszkaniowe Polaków

2013-10-11 11:20

Przeczytaj także: Oszczędzanie i wydatki mieszkaniowe Polaków V 2014

Prawie 2/3 kredytów z LTV powyżej 80%

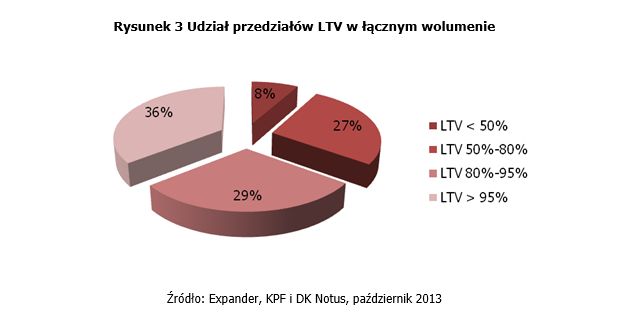

Patrząc z perspektywy wdrożenia nowego kształtu Rekomendacji S od przyszłego roku interesujące jest spojrzenie na strukturę przedziałów LTV kredytów uruchomionych w II kwartale za pośrednictwem Expander Advisors i DK Notus. Łącznie 36% kredytów miało wkład własny niższy niż wymagane 5%. Ta statystyka wyglądała zdecydowanie lepiej na rynku pierwotnym (29%) niż na rynku wtórnym (41%). Łącznie, w przypadku prawie 2/3 kredytów LTV przekraczało 80%.

fot. mat. prasowe

Udział przedziałów LTV w łącznym wolumenie

Łącznie 36% kredytów miało wkład własny niższy niż wymagane 5%. Ta statystyka wyglądała zdecydowanie lepiej na rynku pierwotnym (29%) niż na rynku wtórnym (41%). Łącznie, w przypadku prawie 2/3 kredytów LTV przekraczało 80%.

Biorąc pod uwagę szacowaną średnią wartość kupowanej lub budowanej nieruchomości (279 tys. PLN w przypadku używanych, a nowych 370 tys. PLN), zaciągnięcie przeciętnej wysokości kredytu wymagałoby posiadania ok. 14 tys. PLN oszczędności. Gdyby znowelizowana Rekomendacja S obowiązywała w II kwartale 2013 r., dane te dotyczyłyby mieszkań i domów z drugiej ręki. Dla nowych nieruchomości kwota byłaby o 4,5 tys. PLN wyższa. Skutki Rekomendacji S zależą więc od tego, czy planujący zakup posiadają takie oszczędności.

Jacek Dziadak, DK Notus: - Wydaje się, że wysoka stopa oszczędności na cele mieszkaniowe wykazana w badaniach ankietowych pozwala na wniesienie wymaganego wkładu własnego. Te same badania pokazują jednak, że prawie 24% osób obecnie chciałoby skorzystać z kredytu na 100%.

Aleksandra Łukasiewicz, Expander Advisors: - Po wprowadzeniu nowej Rekomendacji S w najtrudniejszej sytuacji znajdą się z pewnością osoby o małym zapleczu finansowym, jak młode małżeństwa czy single kupujący na rynku wtórnym. Zapowiadany program Mieszkanie dla Młodych obejmie bowiem wyłącznie mieszkania z rynku pierwotnego, które z natury są droższe od rynku wtórnego. Osoby nie posiadające wkładu własnego, chcące nabyć mieszkanie „z drugiej ręki” nie zostaną więc objęte żadnym programem.

Chcemy polepszać swoje warunki mieszkaniowe

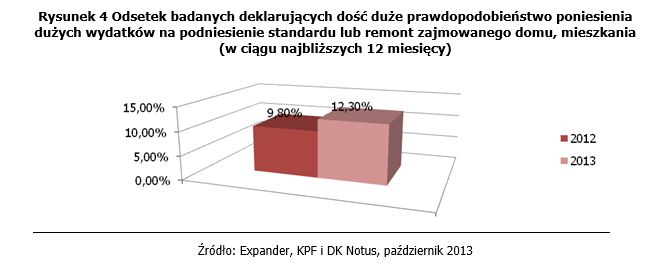

Jak pokazały badania, liczba Polaków, którzy deklarują dość duże prawdopodobieństwo poniesienia przez gospodarstwo domowe wydatków na poprawę sytuacji mieszkaniowej (kupno/remont mieszkania/domu) w okresie najbliższego roku rośnie. W stosunku do roku ubiegłego, liczba ta wzrosła o ponad 25%.

fot. mat. prasowe

Polacy a polepszanie warunków mieszkaniowych

Jak pokazały badania, liczba Polaków, którzy deklarują dość duże prawdopodobieństwo poniesienia przez gospodarstwo domowe wydatków na poprawę sytuacji mieszkaniowej (kupno/remont mieszkania/domu) w okresie najbliższego roku rośnie. W stosunku do roku ubiegłego, liczba ta wzrosła o ponad 25%.

Kupujemy używane mieszkania

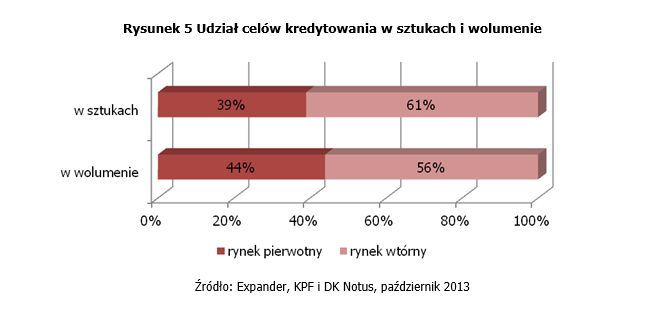

Wyraźnie większą popularnością wśród klientów Expander Advisors i DK Notus cieszyły się zakupy używanych nieruchomości. Na ich sfinansowanie przeznaczone było aż 61% udzielonych kredytów. Przewaga rynku wtórnego była jednak wyraźnie niższa biorąc pod uwagę wartość (56%), co wynika ze średniej kwoty kredytu.

fot. mat. prasowe

Udział celów kredytowania w sztukach i wolumenie

Wyraźnie większą popularnością wśród klientów Expander Advisors i DK Notus cieszyły się zakupy używanych nieruchomości. Na ich sfinansowanie przeznaczone było aż 61% udzielonych kredytów.

Oszczędności Polaków lokowane najczęściej na oprocentowanych kontach

Oszczędności Polaków lokowane najczęściej na oprocentowanych kontach

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Światowy Dzień Oszczędzania. Jakie oszczędności mają Polacy?

-

Oszczędzanie pieniędzy: w dzieciństwie skarbonka, a na stare lata skarpeta

-

Jak oszczędzają Polacy w 2023 roku?

-

Oszczędności Polaków. Jaki będzie 2021 rok?

-

Oszczędności Polaków mocno urosły w grudniu 2020

-

Polacy chcą oszczędzać. Ale wolą wziąć kredyt

-

10 wymówek, które utrudniają oszczędzanie pieniędzy

-

Oszczędzanie na emeryturę: stać nas na to!

-

Oszczędzanie na emeryturę: licz raczej na siebie

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}