Oferty kredytów hipotecznych VII 2013

2013-07-18 11:28

Przeczytaj także: Oferty kredytów hipotecznych IV 2013

…a także na życie

Letnie porządki w warunkach ofert kredytowych, do siedmiu zwiększyły też liczbę banków, wymagających w cross-sellu ubezpieczenia na życie przez cały okres trwania kredytu. Takie rozwiązanie, przy trwającym kilkadziesiąt lat kredycie, potrafi narazić na spore dodatkowe wydatki. BNP Paribas, nowy w gronie pobierających comiesięczne ubezpieczenie, pobiera 0,046 proc. od kwoty kredytu pozostającego do spłaty. Przy 25-letnim kredycie i obecnym niskim oprocentowaniu, daje to łączną kwotę składek bliską 22 tys. zł.

Po zmianie w ofercie ubezpieczeniowej, w DB PBC będzie to jeszcze więcej. Bank podwyższył składkę miesięcznego ubezpieczenia z 0,03 do 0,042 proc. i nalicza ją po drugim roku spłaty. Za pierwsze dwa lata nalicza składkę o równowartości 1,8 proc. kwoty kredytu. Łącznie opłata ubezpieczeniowa wyniesie naszą przykładową rodzinę ok. 25 tys. zł. Podobną kwotę zapłaciliby także w mBanku i MultiBanku, gdzie za pierwsze dwa lata obowiązuje 1,4 proc. wartości kredytu, a potem 4 proc. od każdej raty.

Niższe koszty, w granicach dziesięciu czy kilkunastu tysiącach złotych, pochłonie ubezpieczenie w pozostałych bankach stosujących ten sam model liczenia ubezpieczenia. W Credit Agricole oferowana polisa kosztuje 0,0299 proc. zadłużenia miesięcznie, co daje ponad 14 tys. zł opłat w ciągu 25 lat. Stawka 0,02 proc. powoduje, że taniej będzie w Millennium (blisko 10 tys. zł). Ale w Eurobanku, gdzie składka naliczana jest co roku i wynosi 0,3 proc. zadłużenia, trzeba będzie zapłacić ponad 12 tys. zł.

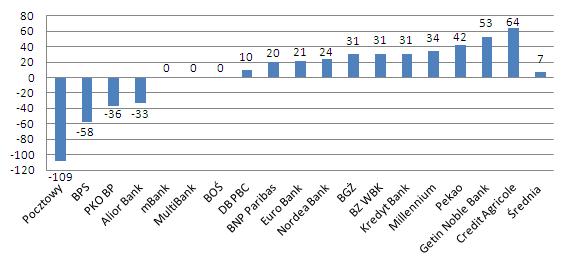

Zdolność kredytowa już nie rośnie

Spadek oprocentowania kredytów, wywołany obniżką stóp procentowych i niższe z tego tytułu raty, nie przełożyły się tym razem na wzrost zdolności kredytowej klientów. Gdy średnia rata spadła o 6 proc., maksymalna zdolność kredytowa naszej przykładowej rodziny wzrosła symbolicznie, z 521 do 528 tys. zł, czyli o 1,3 proc. W porównaniu ze styczniem, gdy przeciętna maksymalna zdolność kredytowa wynosiła 501 tys. zł, widać jednak sporą zmianę. Jest to efekt bardzo różnorodnego podejścia do obliczania zdolności kredytowej w nowych warunkach. 11 banków podwyższyło możliwe do pożyczenia kwoty, cztery je obniżyły, a trzy nie zmieniły.

")

fot. mat. prasowe

Kwartalna zmiana maks. zdolności kredytowej trzyosobowej rodziny (tys. zł)

11 banków podwyższyło możliwe do pożyczenia kwoty, cztery je obniżyły, a trzy nie zmieniły

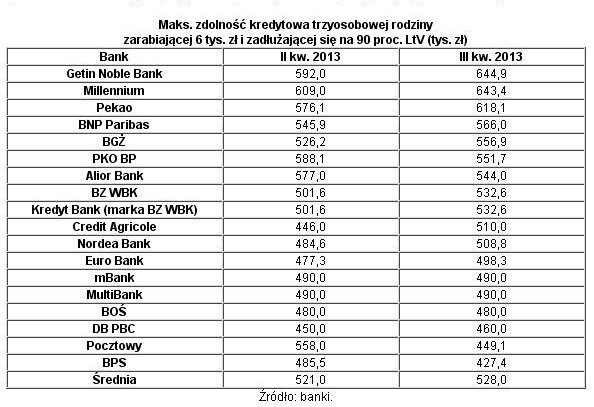

Choć średnia dla rynku prawie nie drgnęła, to ostatecznie już trzy banki deklarują, że pożyczą trzyosobowej rodzinie z 6 tys. zł wpływów netto ponad 100-krotność ich dochodów. Są to Getin Noble Bank, Millennium oraz Pekao. Tymczasem, banki z końca tabeli, BPS, Pocztowy i DB PBC, udzielą kredytów o ok. 200 tys. zł niższych. Wyraźnie widać tu postępujące zróżnicowanie pomiędzy ofertami poszczególnych banków. Obecnie ostatnia jest niższa o jedną trzecią od pierwszej. Na początku roku było to najwyżej 25 proc. Nie było też wówczas żadnej propozycji z maksymalną zdolnością kredytową w granicach 600 tys. zł.

fot. mat. prasowe

Maks. zdolność kredytowa 3-os. rodziny zarabiającej 6 tys. zł i zadłużającej się na 90 proc. LtV

Pierwsze miejsce w rankingu ponownie zajął Pekao. Zwycięzca rankingu proponuje dwie wersje kredytu: ze stałą marżą przez cały okres spłaty (1,54 p.p.) i z niższą marżą przez pierwsze dwa lata (1,29 p.p.), a potem 1,59 p.p., co daje średnią bliską 1,55 p.p.

Pierwsze miejsce dla Pekao

Pierwsze miejsce w naszym rankingu ponownie zajął Pekao. U jego boku tym razem zabrakło jednak PKO BP, z którym kwartał temu stał wspólnie na podium. W PKO BP od tamtej pory w górę poszły: marża, wymagania dochodowe, a także opłata za ubezpieczenie brakującego wkładu.

Zwycięzca rankingu proponuje dwie wersje kredytu: ze stałą marżą przez cały okres spłaty (1,54 p.p.) i z niższą marżą przez pierwsze dwa lata (1,29 p.p.), a potem 1,59 p.p., co daje średnią bliską 1,55 p.p. (Pekao bank również zmienił marże, są one wyższe niż przed kwartałem o 0,9 p.p.). W obu oferowanych wersjach kredytu konieczne jest opłacenie prowizji. W pierwszej będzie to 1,49 proc., a w drugiej 1,95 proc. M.in. z tego względu lepiej wypada pierwszy wariant. Oferty Pekao skierowane są do osób, które założą lub już posiadają Eurokonto z regularnymi miesięcznymi wpływami z tytułu dochodów, wezmą też kartę debetową oraz kredytową lub ubezpieczą w banku nieruchomość od ognia i innych zdarzeń losowych. Warto zauważyć, że bank jest liderem rynku, jeśli chodzi o wymagania dochodowe stawiane klientom. W Pekao, opisywany przez nas kredyt 270 tys. zł na 25 lat i 90 proc. wartości nieruchomości, mogą otrzymać już trzyosobow e rodziny z zarobkami netto wynoszącymi 3250 zł, podczas gdy średnia na rynku jest o niemal 900 zł wyższa. Plusem Pekao jest również opcja skredytowania 100 proc. wartości nieruchomości oraz niskie koszty ubezpieczenia brakującego wkładu. Ale już prowizja za wcześniejszą spłatę obowiązuje tu do ostatnich dni trwania umowy.

Na drugim miejscu BZ WBK wraz z przejętym Kredyt Bankiem

Drugą ofertą pod względem atrakcyjności na rynku ma Bank Zachodni WBK oraz należący do niego Kredyt Bank. Minimalna marża wynosi tu 1,39 p.p. Konieczne jest opłacenie 2-proc. prowizji przez znanych bankowi klientów i 2,5-proc. przez nowych, ewentualnie zakup pakietu ubezpieczeń. Banki pożyczą na maks. 90 proc. LtV i najwyżej na 30 lat, ale za to nie pobierają opłat za brakujący wkład własny. Dużo lepiej od średniej wypadają też ich minimalne wymagania dochodowe (3650 zł). Sprzedaż dodatkowych produktów ogranicza się tu do założenia konta, na które ma wpływać min. 2 tys. zł miesięcznie.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}