Oferty kredytów hipotecznych I 2014

2014-01-22 12:58

Kredyty najwyżej na 95 proc. wartości nieruchomości, na maksymalnie 35 lat, z nieco wyższymi marżami niż w zeszłym roku, ale dostępne przy niższych zarobkach – tak wygląda styczniowy krajobraz rynku kredytów mieszkaniowych. Najkorzystniej prezentują się na nim oferty: BZ WBK, Pekao oraz PKO BP.

Przeczytaj także: Kredyt na 100% nieruchomości coraz droższy

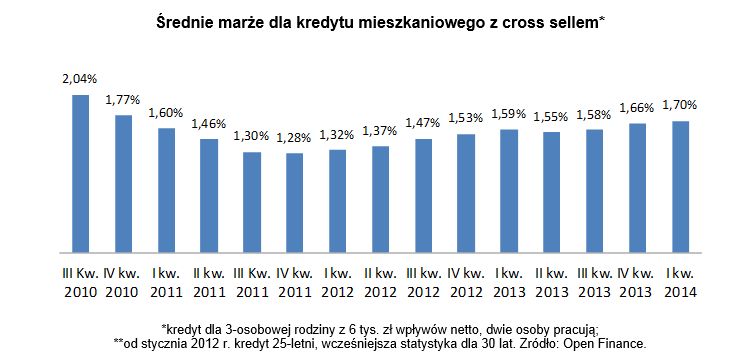

Marża kredytów złotowych powiązanych z innymi produktami bankowymi znów nieznacznie wzrosła. W styczniu przeciętna wyniosła 1,70 p.p. wobec 1,66 p.p. w październiku minionego roku. Na taką właśnie stawkę może dziś liczyć trzyosobowa rodzina pożyczając 270 tys. zł, na mieszkanie za 300 tys. zł. Oboje z małżonków pracują, nie mają dodatkowych zobowiązań i razem zarabiają 6 tys. zł netto.Przy obowiązującej obecnie marży 1,7 p.p. i WIBOR-ze 3M (2,7 proc.) średnia rata kredytu w wysokości 270 tys. zł, pożyczonych na 25 lat, wynosi 1485 zł, przy wydłużeniu okresu spłaty do 30 lat będzie to 1352 zł.

fot. mat. prasowe

Średnie marże dla kredytu mieszkaniowego z cross sellem

Marża kredytów złotowych powiązanych z innymi produktami bankowymi znów nieznacznie wzrosła. W styczniu przeciętna wyniosła 1,70 p.p. wobec 1,66 p.p. w październiku minionego roku.

Na podwyżki marż od października do stycznia zdecydowało się pięć z 16 banków prezentowanych w rankingu. Kilka podwyższyło również prowizje i koszty ubezpieczeń lub po prostu dołożyło ubezpieczenie na życie lub od utraty pracy do sprzedaży wiązanej. O podwyższanie kosztów bankom zdecydowanie łatwiej w warunkach niskich stóp procentowych, a te jeszcze się utrzymają. Inwestorzy prognozujący wysokość stawki WIBOR 3M za dziewięć miesięcy, przewidują jego wzrost z obecnych 2,7 proc. do ok. 2,8 proc. To dopiero zwiastowałoby podwyżkę podstawowej stopy procentowej z 2,5 do 2,75 proc. , a nie przesądzało o decyzji Rady Polityki Pieniężnej w tym czasie.

Nowe porządki z nową rekomendacją S

Od tego roku zgodnie z zaleceniami nadzoru finansowego nie ma już kredytów na więcej niż 95 proc. wartości nieruchomości (95 proc. LtV). Nie można też pożyczyć pieniędzy na mieszkanie na dłużej niż 35 lat. W efekcie oferty banków bardziej się do siebie upodobniły. Wśród instytucji gotowych dziś pożyczyć pieniądze na 95 proc. LtV i jednocześnie 35 lat znajdują się: BOŚ, DB PBC, Getin Noble Bank, mBank, Millennium, Nordea, PKO BP i Pocztowy.

Co trzeci bank podwyższył marże

W porównaniu z październikiem wyższe marże ma dziś 5 z 16 prezentowanych banków. Jeden ją obniżył, a reszta pozostawiła bez zmian. Najmniejszą podwyżkę wprowadził Bank Pocztowy o 0,07 p.p. (do 1,47 p.p.). O 0,1 p.p. marża wzrosła w Getin Noble Banku. Kredyt z rozbudowaną sprzedażą wiązaną ma tu teraz marżę 1,54 p.p. W Pekao koszt wzrósł o 0,15 p.p. do 1,64 p.p. Tyle samo marża podniosła się w mBanku, gdzie teraz wynosi 2 p.p. oraz w Credit Agricole – doszła do 1,5 p.p. Najmocniej podbił koszty Deutsche Bank PBC o 0,45 p.p. do 1,95 p.p. W przeciwnym kierunku poszedł jedynie BOŚ, obniżył marżę z 1,95 p.p. do 1,8 p.p., ale dołożył do cross-sellu konieczność ubezpieczenia na życie.

Obecnie najniższą marżę w kredycie z rozbudowanym cross-sellem oferuje Euro Bank. Jest to 1,39 p.p. Aby ją dostać trzeba założyć konto i przelewać na nie wynagrodzenie oraz wykupić ubezpieczenie na życie na cały okres trwania kredytu, koszt w skali roku to 0,3 proc. zadłużenia. Drugim pod względem wysokości marży jest Bank Pocztowy ze stawką 1,47 p.p.

Prowizje i dodatkowe opłaty też drożeją

Banki modyfikują nie tylko marże, ale również inne warunki cenowe. W Aliorze koszt ubezpieczenia na życie wzrósł z 9,6 do 10 proc. W Credit Agricole pojawiła się 1-proc. prowizja z tytułu zaciągnięcia kredytu, nawet z cross-sellem. W mBanku również nie można już uniknąć prowizji. W miejsce widełek prowizji od 0 do 4 proc. pojawił się przedział od 2 do 4 proc. Z kolei w Pekao stawkę 1,49 proc. zastąpiła 1,55 proc. oraz 2,05 proc. zamiast 1,95 proc. W BPS prowizja wzrosła z 1 do 1,5 proc., a w Nordei z 1,5 proc. do 2 proc. Z kolei w Banku Pocztowym koszt ubezpieczenia na trzy lata zdrożał z 2,7 proc. do 3 proc. wartości kredytu.

W BNP Paribas nie ma już darmowego ubezpieczenia pomostowego, czyli na okres między podpisaniem umowy zakupu do momentu wpisania banku do księgi wieczystej nieruchomości. Teraz w tym czasie marża kredytu wzrasta o 0,9 p.p. Z kolei w Credit Agricole pojawiła się prowizja za wcześniejszą spłatę kredytu – 2 proc. przez pierwsze trzy lata trwania kredytu. Wcześniej było to darmowe. W BOŚ wcześniejsza spłata kredytu podrożała z 1 proc. do 2 proc.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}