Posiedzenie Banku Japonii zdecyduje o kontynuacji trendu na USD/JPY?

2013-04-03 13:13

Wczorajsze odczyty PMI dla krajów Strefy Euro przyniosły obniżkę EUR/USD, którego próba opuszczenia kanału spadkowego zakończyła się niepowodzeniem. Gorsze okazały się dane z Hiszpanii wyniosły 44.2 pkt wobec prognozy 46.2 pkt oraz Włoch 44.5 pkt wobec oczekiwań na poziomie 45.4 pkt. W tej sytuacji rynkom nie pomogły nieznacznie lepsze odczyty z Niemiec gdzie indeks PMI wyniósł 49 pkt o 0.1 pkt więcej od oczekiwań.

Przeczytaj także: Wracający na rynek inwestorzy z Europy przedłużą korektę na EUR/USD

Istotne dla kursy GBP/USD okazały się również dane o PMI z Wielkiej Brytanii, które wyniosło 48.3 pkt i okazało się gorsze od oczekiwań 0 0.6pkt. Przyniosło to wyraźne osłabienie Funta, który jak się obecnie wydaje zakończył, korektę ostatniej fali spadkowej. Warto jednak w tym kontekście zwrócić uwagę na dzisiejszy odczyt PMI z sektora budowlanego, który poznamy o 10:30. Może on zdynamizować sytuację na GBP/USD. Umacnianiu się dolara wobec głównych walut towarzyszyły wczoraj wyraźne wzrosty na giełdach w USA, Europie oraz dzisiejsze zamknięcie w Japonii ponad 2.5% na plusie. Szczególnie istotne są nowe szczyty na kontrakcie US500, który znów zamknął się na historycznych szczytach. Odwrót z obecnych poziomów byłby bardzo niebezpieczny z punktu widzenia analizy technicznej gdyż mogłaby wystąpić formacja podwójnego szczytu na wykresach tygodniowych. Dla giełd w USA istotne w dniu dzisiejszym będą dane ADP o zmianie zatrudnienia w sektorze pozarolniczym, oraz indeks ISM dla usług, jednak jak pokazał ostatni tydzień gorsze dane niekoniecznie muszą przynieść na rynki korektę.Najważniejszą jednak historia będzie miała miejsce dzisiejszej nocy kiedy Bank Japonii zaprezentuje strategię, która będzie miała doprowadzić do osiągnięcia zapowiadanej przez Haruhiko Kurodę inflacji na poziomie 2% w okresie 2 lat. Nie będzie to jednak działanie łatwe w borykającej się od 20 lat z deflacją Japonii. Głównym problemem jest bardzo spetryfikowany rynek pracy i niezwykle niska w porównaniu do Europy i USA presja na wzrost wynagrodzeń ze strony pracowników. Jest to raczej czynnik kulturowy, z którym nie da się walczyć za pomocą polityki monetarnej. Oczekiwania rynkowe wobec działań BoJ są obecnie bardzo wygórowane i jeżeli decyzje nie będą tak radykalne jak mogłoby wynikać z wcześniejszych słów premiera Abe i prezesa Kurody, to możemy zobaczyć bardzo gwałtowny ruch umocnienia Jena, gdyż takie działania jak zwiększenie programu luzowania ilościowego, czy jego przyspieszenie jest już obecnie w cenach. W dłuższym terminie kluczowe będą efekty polityki i jeżeli tylko pojawią się sygnały o wzrastającej inflacji Jen powinien się dalej osłabiać.

fot. mat. prasowe

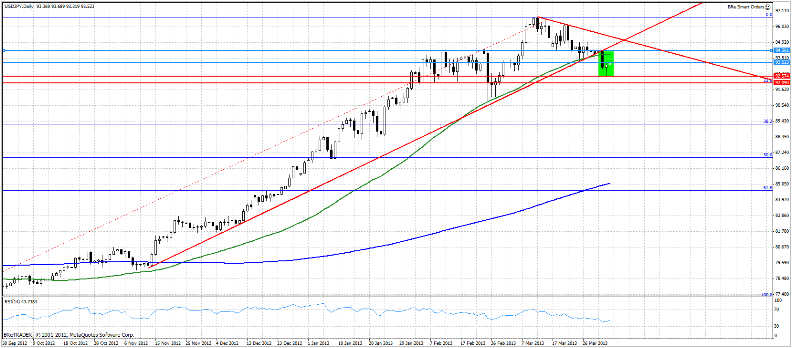

Sytuacje rynkową charakteryzuje obecnie wzrost aktywności inwestorów i większa dynamika ruchów ceny. Na wykresie dziennym wczoraj powstał wyraźny młotek, który mógłby być sygnałem zakończenia korekty szczególnie jeżeli wzrosty byłby dzisiaj wyraźnie kontynuowane. Kluczowe jednak w najbliższych godzinach będą decyzje BoJ i im trzeba poświęcić najwięcej uwagi.

fot. mat. prasowe

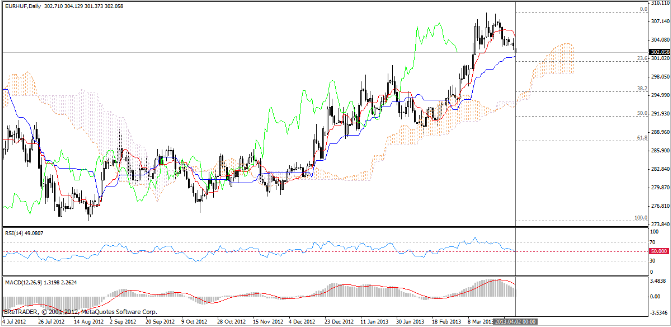

Forint odrabia straty

fot. mat. prasowe

Wczorajsze odczyty PMI dla przemysłu w gospodarkach europejskich okazały się mocnym zawodem. Jedyną z europejskich gospodarek, dla której wartość indeksu PMI znalazła się powyżej granicznej „pięćdziesiątki” była gospodarka Węgier. Spadek wartości PMI w innych krajach regionu (Polska, Czechy) nie powinien dziwić, choć zakres kontrakcji był większy niż przewidywany (PMI dla Polski spadł z 48.9 do 48, a dla Czech z 49.9 do 49.1). Kluczowym czynnikiem stojącym za pogorszeniem nastrojów w przemyśle jest niepewność co do wielkości popytu zewnętrznego. Ze spadającymi wartościami indeksów PMI dla głównych graczy w Strefie Euro obawy te są w zupełności uzasadnione.

Z solidnym odczytem w wysokości 55.7 Węgry jawić się mogą jako lokalny champion. Jest to jednak wrażanie złudne, gdyż indeks PMI przygotowywany przez Węgierskie Stowarzyszanie Managerów Logistyki, Zakupów i Zapasów mający służyć jako wskaźnik wyprzedzający, w rzeczywistości, historycznie rzecz ujmując, przeszacowywał zrealizowany wzrost produkcji (dane od początku roku 2012).

Prawdziwym testem dla węgierskiej gospodarki będą dane nt. sprzedaży detalicznej w lutym, których publikacja zaplanowana jest na najbliższy czwartek. Ekonomiści spodziewają się kontynuacji spadków sprzedaży, lecz ze znacznie mniejszą dynamiką. Prognozy zmiany sprzedaży detalicznej oscylują wokół -1.7% r/r (poprzednio -4.8 r/r). Za spowolnienie spadków odpowiada niższa inflacja wynikająca ze spadających na Węgrzech cen energii. Pomimo mniejszej inflacji, dochód rozporządzalny domostw zmniejsza się za sprawą rosnącego poziomu bezrobocia, spodziewać się należy zatem zmniejszenia się popytu wewnętrznego – rozumują analitycy.

W krótkim terminie rzeczywiście spodziewać się można kontynuacji znoszenia ostatnich wzrostów, nie mniej jednak w średnim okresie aprecjacja forinta jest ograniczona poprzez fakt, iż Węgry są eksportem netto i zapotrzebowanie na forinta jest ściśle związane z popytem zgłaszanym na węgierskie towary.

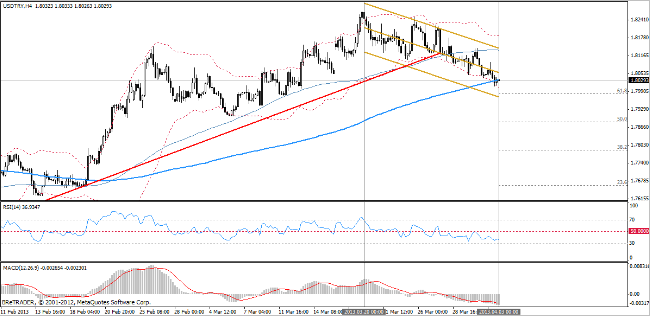

Lira kontynuuje osłabienie wobec Dolara

fot. mat. prasowe

USD/TRY, interwał czterogodzinny

USD/TRY, interwał czterogodzinny

Wzrost PKB w IV kw. w Turcji wyniósł 1.4% r/r, tym samym plasując się niżej od konsensusu rynkowego wynoszącego 2.3% r/r. Do wzrostu gospodarczego tradycyjnie walnie przyczynił się eksport. Szacuje się, iż wielkość eksportu przełożyła się na wzrost PKB o 2.9 punktów procentowych, podczas gdy spadek inwestycji w sektorze prywatnym oraz malejący popyt wewnętrzny odjęły od PKB 1.9 p.p. oraz 0.6 p.p. odpowiednio. Sumarycznie gospodarka Turcji skurczyła się w 2012 roku o 2.2%. Dodatkowo dane ogłoszone w I kw. 2013 sugerują, iż aktywność gospodarcza, pomimo zauważalnego wzrostu w ilości udzielonych kredytów ciągle pozostaje poniżej poziomów potencjalnych. Widać jednak światełko na końcu tunelu: wskaźnik nastrojów konsumenckich wzrósł o ledwo zauważalne 0.2 p.p. w stosunku do poprzedniego miesiąca a jego indeks składowy mówiący o zmianie poziomu konsumpcji wzrósł o 2.4 p.p (m/m). Powyższe dane świadczą o powolnej, acz systematycznej odbudowie popytu wewnętrznego. W powyższym kontekście niezwykle ciekawy jest dzisiejszy odczyt inflacji konsumenckiej CPI (szczegóły w „Kalendarzu na najbliższe godziny”), prognozy wskazują, iż inflacja CPI znajdować się będzie powyżej celu inflacyjnego CBRT wynoszącego obecnie 5%. Zawęża to pole manewru Tureckiemu MPC, nie pozwalając na stosowanie podstawowego narzędzia prowadzenia polityki monetarnej jakim jest zmiana stóp procentowych.

Mówiąc o stopach procentowych nie należy zapominać o dysparytecie stóp procentowych między walutą Turcji a dolarem. Dodatnie punkty swap, jakie otrzyma inwestor w wyniku finansowania pozycji w lirze tureckiej dolarem amerykańskim mogą przemawiać na rzecz utrzymywania krótkich pozycji na parze USD/TRY.

Od strony technicznej sytuacja wydaje się klarowna: kurs USD/TRY porusza się w wyraźnie zarysowanym kanale spadkowym. Współczynnik RSI jest poniżej 50 a ciągle powyżej 30, nie sugerując ewentualnej korekty trendu.

Ostatnie wydarzenia

- Australia: bilans handlu zagranicznego w lutym powyżej oczekiwań: -0.18 mld AUD wobec prognozy na poziomie -1 mld AUD, poprzednio -1.06 mld AUD

- Chiny: Indeks PMI dla usług za marzec wyniósł 55.6 pkt, wobec poprzedniego odczytu na poziomie 54.5, poprzednio 54.5

Kalendarz na najbliższe godziny

TRY 09:00 Inflacja CPI w marcu prognoza 7.0% (r/r), poprzednio 7.0% (r/r)

TRY 09:00 Inflacja PPI w marcu prognoza 1.8% (r/r), poprzednio 1.8% (r/r)

GBP 10:30 Construction PMI z Wielkiej Brytanii, prognoza 47.7 pkt

EUR 11:00 Finalny Produkt Krajowy Brutto prognoza -0.6% (r/r), poprzednio -0.1% (r/r)

USD 14:15 Raport ADP za marzec, prognoza 203 tys., poprzednio 198 tys.

USD 16:00 Raport ISM dla usług za marzec, prognoza 55.9, poprzednio 56.0

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}