Nowa szefowa FED nie zachwiała rynkiem

2014-02-12 11:47

Przeczytaj także: Gorsze dane z rynku pracy w USA dają nadzieję na przedłużenie QE?

Nowa szefowa FED nie zachwiała rynkiemNowa szefowa FED Janet Yellen we wczorajszym wystąpieniu przed Komisją Izby Reprezentantów zaprezentowała półroczny raport FED dotyczący polityki monetarnej. Yellen, zgodnie z oczekiwaniami rynku, podkreśliła swoje poparcie prowadzonej za jej poprzednika Bena Bernanke polityki monetarnej i zapowiedziała jej kontynuację. W praktyce oznacza to, że na kolejnych posiedzeniach FED możemy spodziewać się dalszego, stopniowego ograniczania programu skupu aktywów, w miarę realnej poprawy na rynku pracy i przy zachowaniu celów inflacyjnych.

Szefowa FED zaznaczyła, że chociaż ożywienie gospodarcze w USA przyczynia się do poprawy sytuacji na rynku pracy, o czym świadczą odczyty makro, to jednak realna sytuacja pozostaje trudna. Yellen przypomniała, że przekroczenie przez stopę bezrobocia i inflację wyznaczonych przez FED poziomów, odpowiednio 6.5% i 2.5% nie oznacza natychmiastowej podwyżki stóp. Będzie to natomiast okazja do pogłębionej analizy sytuacji i możliwości podwyżki stóp.

W reakcji na gołębie wystąpienie szefowej FED amerykańskie indeksy kontynuowały rozpoczęte w ubiegłym tygodniu zwyżki, kończąc dzień na ponad 1 procentowych plusach. Zwyżki kontynuowały także dzisiaj indeksy azjatyckie. EURUSD, po pierwszej fali umocnienia bezpośrednio po publikacji raportu FED, zniósł wypracowane zwyżki i zakończył dzień lekko poniżej poziomu otwarcia. Dolar amerykański osłabił się względem funta i walut surowcowych takich jak CAD, AUD i NZD, zyskiwał natomiast wobec japońskiego jena, po słabych odczytach o zamówieniach na maszyny z Japonii. Umocnienie AUD i NZD to głównie zasługa opublikowanych dzisiaj w nocy danych o bilansie handlowym Chin, nadwyżka wzrosła do 31.86 mld USD, podczas gdy prognoza zakładała odczyt na poziomie 23.6 mld USD. Rynek zaskoczyć mogły także dynamiki eksportu i importu, które w styczniu wzrosły ponad 10%, podczas gdy konsensus rynkowy zakładał wzrosty odpowiednio o 2 i 3%. Rynki może wspierać dzisiaj także informacja o podniesieniu przez Izbę Reprezentantów limitu zadłużenia państwa powyżej 17.2 bln USD do 15 marca 2015 r. i to bez warunków ze strony Republikanów. W ten sposób USA kolejny raz uniknęły częściowej niewypłacalności, która mogła zostać ogłoszona w ciągu najbliższych tygodni.

W ujęciu technicznym EURUSD pozostaje od połowy grudnia w kanale spadkowym. Obecnie po kilku dniach umocnienia wykres dotarł do górnego ograniczenia tego kanału. Przebicie poziomu 1.3684, da szansę na atak na szczyty z drugiej połowy stycznia, a potem końca grudnia. W przypadku korekty EURUSD powinien znaleźć wsparcie w okolicach poziomu 1.3575, gdzie przebiega 23.6 proc. zniesienie Fibo, fali wzrostowej z II połowy ubiegłego roku.

Dzisiaj w centrum uwagi rynków będzie publikacja raportu Banku Anglii dotyczącego inflacji oraz wystąpienie szefa BoE Marka Carneya, w związku z planowanym ogłoszeniem nowych wytycznych prowadzenia polityki monetarnej tzw. „forward guidance”. Przed południem warto zwrócić także uwagę na dane o produkcji przemysłowej w Eurolandzie, a po południu wystąpienie szefa Europejskiego Banku Centralnego Mario Draghiego.

fot. mat. prasowe

Wykres 1 US500 – interwał dzienny

W ujęciu technicznym EURUSD pozostaje od połowy grudnia w kanale spadkowym. Obecnie po kilku dniach umocnienia wykres dotarł do górnego ograniczenia tego kanału.

fot. mat. prasowe

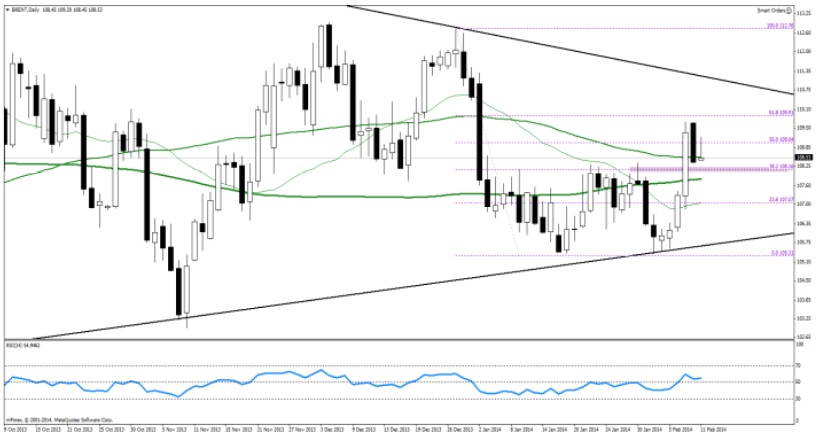

Globalny sentyment bez wpływu na ropę

fot. mat. prasowe

Wykres 2. BRENT– interwał dzienny

Notowania ropy BRENT poruszają się od połowy 2013 roku w szerokim, długoterminowym trójkącie. Ostatnie tygodnie przebiegały w konsolidacji 105-108 USD/baryłkę, pomimo zawirowań na rynkach związanych z problemami emerging markets.

Notowania ropy BRENT poruszają się od połowy 2013 roku w szerokim, długoterminowym trójkącie. Ostatnie tygodnie przebiegały w konsolidacji 105-108 USD/baryłkę, pomimo zawirowań na rynkach związanych z problemami emerging markets. Historycznie, większa awersja do ryzyka powodowała odwrót od surowców – tym razem jednak ceny ropy wydają się wyjątkowo słabo reagować na bodźce zewnętrzne.

Jednym z czynników, który wpływa na odporność ropy na globalny sentyment jest ciężka zima w Stanach Zjednoczonych, co powoduje większe zapotrzebowanie na m.in. olej opałowy (produkt rafinacji ropy naftowej).

Kolejne wyjaśnienie tej sytuacji, leży tym razem po stronie podaży. Od połowy 2013 roku doświadczaliśmy mnóstwo nieplanowanych przestojów produkcji, z czego 80% stanowiły kraje OPEC. Głównym „winowajcą” jest tutaj Libia, gdzie rebelianci uniemożliwiali pracę terminali naftowych.

Biorąc pod uwagę, iż w ciągu 2-3 miesięcy zima w Stanach Zjednoczonych zakończy się, a sytuacja w Libii powoli się stabilizuje, dwa argumenty utrzymujące ceny ropy na relatywnie wysokich poziomach będą nieaktualne. W średnim terminie wydaje się zatem, iż BRENT powinien zmierzać ku dolnemu ograniczeniu trójkąta, aby w dalszej perspektywie ponownie testować minimum z drugiej połowy ubiegłego roku, tj. 102.95 USD/baryłkę. Ryzykiem takiego scenariusza jest dostosowanie produkcji przez kartel OPEC (głównie Arabię Saudyjską), który będzie próbował utrzymać ceny surowca na optymalnym dla OPEC poziomie.

Zniesienie Fibonacciego wskazuje, że korekta wzrostowa dobiegła końca, ale dalsze spadki może powstrzymać silne wsparcie znajdujące się na poziomie 108.16. Dopóki nie zejdziemy poniżej 105.31 w cenach zamknięcia, do instrumentu należy podchodzić neutralnie.

TNOTE i forward guidance

fot. mat. prasowe

Wykres 3. TNOTE – interwał dzienny

TNOTE został zatrzymany przez 200-sesyjną średnią kroczącą i jeśli dane o sprzedaży detalicznej oraz produkcji przemysłowej w USA na to pozwolą, możemy liczyć na dalsze spadki w kierunku tegorocznego minimum.

Wczorajsze wystąpienie Janet Jellen nie wniosło w zasadzie nic nowego, a jedynie utwierdziło rynki w kontynuacji obecnej polityki FED. Głównym założeniem Bena Bernanke przy formułowaniu strategii wyjścia z QE, był jak najmniejszy jej wpływ na krzywą stóp procentowych w Stanach Zjednoczonych. Naturalnie, krótkie stopy (do 2 lat) są bardziej zmienne i silniej reagują na różne bodźce płynące z gospodarki, ale w interesie FED leży utrzymanie stóp długoterminowych na obecnym poziomie, gdyż to one wyznaczają koszt pieniądza pod inwestycje przedsiębiorstw czy kredyty mieszkaniowe. Do tej pory władzom monetarnym w Stanach można pogratulować świetnie implementowanej polityki monetarnej – pomimo wychodzenia z QE, rentowności dziesięciolatek ciągle znajdują się poniżej 3%. Główna zasługa takiego stanu rzeczy leży po stronie forward guidance, który trzeba przyznać, iż jedynie w przypadku FED spełnił swoje zadanie (Bank Anglii zdecydowanie nie doszacował wysokości stopy bezrobocia, a EBC jest dość nieudolne w jakiejkolwiek komunikacji z uczestnikami rynku). Wraz z lepszymi danymi makro z amerykańskiej gospodarki, rynek w końcu zacznie wyceniać także podwyżkę stóp, a wtedy będzie to widoczne także na długim końcu krzywej (m.in. rentowności dziesięciolatek).

TNOTE to kontrakt CFD oparty o futures na 10-letnie amerykańskie obligacje skarbowe. Przypomnijmy, iż wyższe rentowności oznaczają niższą cenę obligacji, a tym samym niższą cenę kontraktu. Inwestor oczekujący wzrostu rentowności, będzie zatem zajmował krótką pozycję w kontrakcie na obligacje.

TNOTE został zatrzymany przez 200-sesyjną średnią kroczącą i jeśli dane o sprzedaży detalicznej oraz produkcji przemysłowej w USA na to pozwolą, możemy liczyć na dalsze spadki w kierunku tegorocznego minimum.

Ostatnie wydarzenia

Japonia Zamówienia na sprzęt, maszyny i urządzenia m/m:

Grudzień: -15.7%

Prognoza: -4.1%

Poprzednio: 9.3%

Chiny Bilans handlu zagranicznego

Styczeń: 31.86 mld USD

Prognoza: 23.65 mld USD

Poprzednio: 25.6 mld USD

Kalendarz na najbliższe godziny

EUR 11:00 Produkcja przemysłowa m/m

Prognoza:-0.2%

Poprzednio: 1.8%

GBP 11:30 Raport inflacji Banku Anglii

PLN 14:00 Saldo rachunku bieżącego

Prognoza:-1214 mln

Poprzednio: -984 mln

USD 16:30 Zapasy ropy w USA

Poprzednio: 0.4 mln brk

USD 20:00 Budżet federalny

Prognoza:-16.4 mld

Poprzednio: 53.2 mld

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Murlak, Dominik Rożko / BRE FOREX ECN

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}

{kind=link}

{kind=link}