Freelancer też ma szansę na kredyt mieszkaniowy

2012-12-10 00:25

Elastyczne formy zatrudnienia zyskują coraz większą popularność. Dlatego rodzime banki nie mogą lekceważyć rzeszy potencjalnych klientów, którzy pracują jako "wolni strzelcy". Sytuacja freelancerów jest najbardziej problematyczna w przypadku kredytu hipotecznego. Ze względu na dużą kwotę takiego zobowiązania oraz długi okres jego spłaty banki preferują tych klientów, którzy posiadają tradycyjną umowę o pracę. Nie oznacza to jednak, że osoby zajmujące się freelancingiem mogą nabyć własne lokum tylko za gotówkę - pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

Przeczytaj także: Freelancer ma szansę na kredyt hipoteczny

Stabilne dochody to podstawaRodzimi freelancerzy realizują bardzo różne zlecenia na podstawie określonych umów cywilnoprawnych. Większość z nich wykonuje projekty, które dotyczą: handlu i sprzedaży, szeroko pojętych usług informatycznych oraz konsultingu. Eksperci firmy Conse Doradcy Finansowi twierdzą, że z punktu widzenia banku zakres działalności „wolnego strzelca” nie ma większego znaczenia. Znacznie ważniejsza jest wysokość wynagrodzenia, które towarzyszy wykonywanym zleceniom.

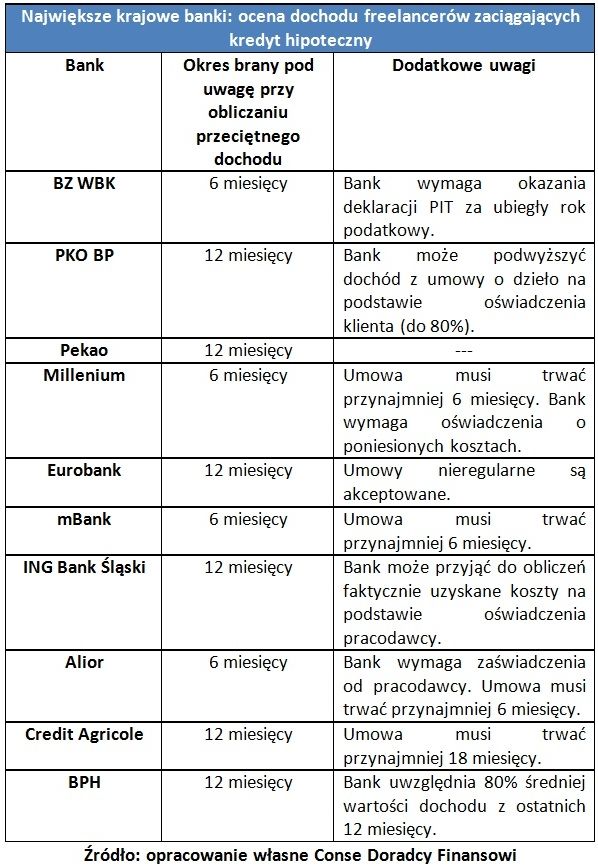

Dokładna analiza ofert rodzimych kredytodawców wskazuje, że stosują oni zróżnicowaną politykę wobec freelancerów. Poniższa tabela przedstawia wymagania dziesięciu największych, krajowych banków. Kryterium doboru kredytodawców był aktualny ranking portalu prnews.pl, który informuje o liczbie otwartych kont osobistych.

fot. mat. prasowe

Ocena dochodu freelancerów zaciągających kredyt hipoteczny

Dokładna analiza ofert rodzimych kredytodawców wskazuje, że stosują oni zróżnicowaną politykę wobec freelancerów.

Na podstawie powyższego zestawienia można stwierdzić, że bardziej liberalne banki uwzględniają dochody potencjalnego kredytobiorcy z ostatnich sześciu miesięcy. W pozostałych przypadkach klient musi się liczyć z dwukrotnie dłuższym okres analizy. Andrzej Brudzyński z Conse Doradcy Finansowi podkreśla, że wysoka wartość uśrednionego dochodu nie zawsze rekompensuje inne, mniej sprzyjające okoliczności. Na niekorzyść wnioskodawcy świadczy na przykład duże zróżnicowanie dochodów w poszczególnych miesiącach. Taka okoliczność sygnalizuje bowiem ryzyko jego okresowej niewypłacalności. Wiele banków stosuje też indywidualne wymogi (np. co do minimalnego okresu trwania umowy). - Trzeba również pamiętać, że kredytodawcy premiują te osoby, które realizują stałe zlecenia i rzadko zmieniają swoich pracodawców – dodaje Marta Pawlikowska z Conse Doradcy Finansowi.

fot. sherstobitov - Fotolia.com

Freelancer

Freelancerzy ubiegający się o kredyt powinni zwracać uwagę na to, jakie zasady naliczania dochodu stosuje dany bank.

Istotne koszty podatkowe

Freelancerzy ubiegający się o kredyt powinni zwracać uwagę na to, jakie zasady naliczania dochodu stosuje dany bank. Wspomniana kwestia ma spore znaczenie dla osób, które w rozliczeniach z fiskusem wykazują wysokie koszty podatkowe. W tym kontekście warto przypomnieć, że rodzime prawo przewiduje dwie ryczałtowe stawki kosztów uzyskania przychodu dla umowy zlecenia i umowy o dzieło:

- 50% przychodu (dla umów dotyczących przeniesienia praw autorskich i pokrewnych)

- 20% przychodu (dla pozostałych umów)

Przeczytaj także:

Zdolność kredytowa a związek nieformalny

Zdolność kredytowa a związek nieformalny

Zdolność kredytowa a związek nieformalny

Zdolność kredytowa a związek nieformalny

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}