Wysokość zarobków a zdolność kredytowa

2012-01-01 00:10

Ile bank pożyczy osobie z zarobkami 7 tys. zł netto na 20 lat? © fot. mat. prasowe

Przeczytaj także: Zdolność kredytowa: pod lupą banku

Jak łatwo się domyślić, nie ma prostej granicy uposażenia kredytobiorców, od której banki zaczynają ochoczo udzielać kredyty na dom. W grę wchodzi wiele czynników choćby długość okresu kredytowania, wysokość innych zobowiązań i miesięcznych wydatków wnioskującego, jego sytuacja rodzinna, waluta kredytu. Analitycy porównywarki finansowej Comperia.pl przygotowali krótki przegląd, co może wpływać na ocenę zarobków kredytobiorcy, a przez to kwotę, którą w ramach kredytu hipotecznego pożyczy mu bank.Ile co miesiąc kredytobiorca będzie w stanie spłacać?

Kluczową sprawą przy analizie zdolności kredytowej są zarobki wnioskującego. To logiczne. Podobnie jak to, że sytuacja 2 osób o identycznych przychodach może być diametralnie inna. Bank chętniej pożyczy środki wykształconemu bezdzietnemu 25-latkowi niż 45-letniemu ojcu, jedynemu żywicielowi rodziny, w dodatku spłacającemu kredyt samochodowy.

fot. mat. prasowe

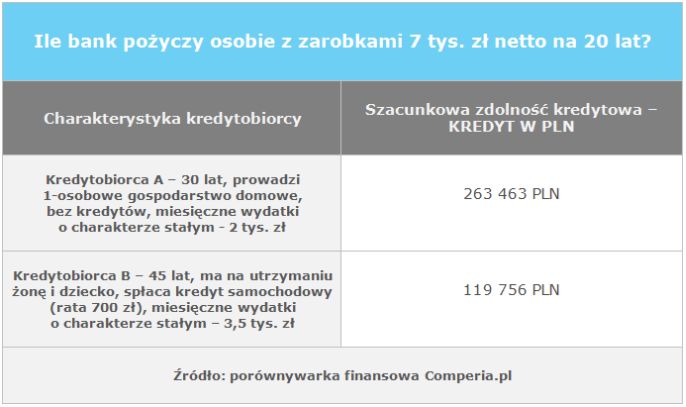

Ile bank pożyczy osobie z zarobkami 7 tys. zł netto na 20 lat?

Ile bank pożyczy osobie z zarobkami 7 tys. zł netto na 20 lat?

Co do umów, na które pracują kredytobiorcy oczywiście najszerzej drzwi banków otwierane są przed osobami z umowami o pracę na czas nieokreślony. Ale banki dostosowują się do realiów rynku i nie skreślają od razu Polaków pracujących na umowy na czas określony, czy na umowy zleceń albo na dzieło. Dla banku podstawą jest stałość dochodów jeśli uda się go przekonać, że wskazana umowa je gwarantuje, to nic nie stoi na przeszkodzie, aby kredyt uzyskać.

Wiele osób zastanawia się, czy premie mogą być brane pod uwagę przy analizie kredytowej. Wszak gros zawodów (np. przedstawiciele handlowi) zarabiają głównie na prowizjach lub premiach. Banki to rozumieją i jeśli udowodni się względną stałość tego dochodu, to przy wyliczaniu zdolności kredytowej bank weźmie pod uwagę takie średnie przychody, np. z pół roku czy 12 miesięcy.

Pewną niedogodnością dla osób już niemłodych jest fakt, że banki przy analizie wiarygodności i wypłacalności kredytobiorcy biorą pod uwagę także możliwość zmiany dochodów (oczywiście na niekorzyść) w przypadku osiągnięcia wieku emerytalnego. Te, które dotychczas tego nie robiły, od nowego roku będą do tego zobowiązane rekomendacją SII Komisji Nadzoru Finansowego.

I warto pamiętać każdy bank ma inną politykę kredytową. Dla jednego dochody będą zbyt niskie, dla drugiego wystarczające. Zazwyczaj jednak luźniejsze traktowanie zdolności kredytowej idzie w parze z gorszymi warunkami kredytowania.

Zdolność kredytowa a liczba dzieci

Zdolność kredytowa a liczba dzieci

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa największa w Katowicach

-

Zdolność kredytowa to fikcja?

-

KNF zrobił porządek ze zdolnością kredytową?

-

Zdolność kredytowa poprawiła się

-

UKNF łagodzi warunki oceny zdolności kredytowej. Jak to wpłynie na rynek mieszkaniowy?

-

Świadczenie 500+ nie pomoże przy zakupie mieszkania na kredyt

-

Kredyt hipoteczny: lepsza umowa śmieciowa niż własny biznes

-

Kredyty hipoteczne: wymagane dochody III kw. 2012 r.

-

Kredyty mieszkaniowe bardziej dostępne?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Develia rozbudowuje osiedle Bemosphere

Develia rozbudowuje osiedle Bemosphere

{kind=link}