Raty kredytów spadają, ale nie wszędzie

2012-12-07 13:40

Na dwóch dotychczasowych obniżkach stóp procentowych i oczekiwaniu na dalsze cięcie, osoby spłacające kredyty mieszkaniowe zyskały hipotetycznie już 150 zł. O tyle względem czerwca obniżyła się miesięczna rata kredytu na 300 tys. zł. Niestety faktycznie odczuwalne korzyści nie są aż tak duże, bo banki z opóźnieniem aktualizują oprocentowanie kredytów.

Przeczytaj także: Niższe stopy procentowe to wyższa marża kredytu?

RPP, zgodnie z oczekiwaniami rynku, obniżyła stopy procentowe o kolejne 25 punktów bazowych. Podstawowy wskaźnik, czyli stopa referencyjna, został obniżony z 4,5% do 4,25%. Uwzględniając cięcie listopadowe, w sumie stopa bazowa spadła już o 50 punktów. Analitycy oczekują, że będą kolejne cięcia, które łącznie powinny sprowadzić stopy procentowe w dół o 75-100 punktów bazowych, czyli w okolice najniższego poziomu w historii (od czerwca 2009 r. do stycznia 2011 r. stopa referencyjna wynosiła 3,5%). RPP będzie chciała w ten sposób zapewnić dopływ tańszego pieniądza do spowalniającej gospodarki. W obecnej chwili pozwala na to inflacja będąca we wrześniu na poziomie 3,4%, zatem w granicach dopuszczalnego przez RPP przedziału wahań (1,5-3,5%).Stopy spadają w teorii, w praktyce z opóźnieniem

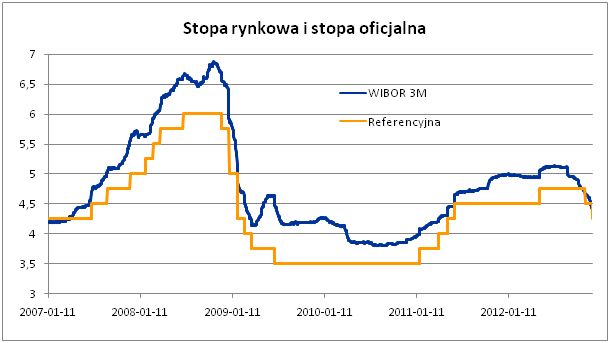

Obniżka stóp procentowych banku centralnego docelowo wpływa na spadek rat płaconych przez kredytobiorców, ale dla nich ważniejszy jest poziom rynkowej stopy WIBOR, od której zależy oprocentowanie kredytów mieszkaniowych. A stopa WIBOR idzie w dół od miesięcy wakacyjnych, zniżkując już z ok. 5,1% do ok. 4,4%. Oprocentowanie kredytów powinno obniżyć się w podobnym stopniu, choć nie dzieje się to z automatu. Banki indywidulnie określają bowiem częstotliwość, z jaką dokonują zmian stopy WIBOR wykorzystanej do obliczania rat kredytowych. A to oznacza zwykle konieczność oczekiwania nawet kilka miesięcy na korzystny efekt obniżek stóp.

Bardzo często, bo raz w miesiącu, oprocentowanie kredytów hipotecznych aktualizują mBank i MultiBank. Co trzy miesiące robią to m.in. BNP Paribas, BZ WBK, Kredyt Bank czy Millennium. Oprocentowanie kredytów hipotecznych udzielonych przez ING jest oparte o wskaźnik WIBOR 6M i aktualizowane co pół roku. Z kolei w BGŻ zmiana oprocentowania następuje co sześć lub co 12 miesięcy. Co ważne, w zależności od banku, zmiana stawek może następować albo konkretnego dnia kalendarzowego (np. pierwszy dzień kwartału), albo określonych odstępach czasu (miesiąc kwartał, itd.) licząc od dnia podpisania umowy kredytowej. Pamiętajmy jednak, że kij ma dwa końce – w okresie, gdy stopy spadają, częstsze aktualizacje WIBORu w bankach są korzystane dla kredytobiorców, ale gdy stopy NBP rosną – jest dokładnie odwrotnie.

fot. mat. prasowe

Stopa rynkowa a stopa oficjalna

Obniżka stóp procentowych banku centralnego docelowo wpływa na spadek rat płaconych przez kredytobiorców, ale dla nich ważniejszy jest poziom rynkowej stopy WIBOR, od której zależy oprocentowanie kredytów mieszkaniowych.

Raty coraz niższe i będzie jeszcze lepiej

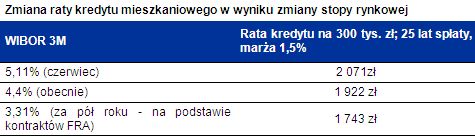

Dziś rata kredytu na 300 tys. zł (25 lat spłaty) wynosi przy średniej marży (1,45%) 1922 zł. Rata tego samego kredytu wyliczona dla WIBORu z początku czerwca była o 149 zł wyższa. Biorąc pod uwagę fakt, że dziś rynek obstawia, na podstawie notowania kontraktów FRA, że za pół roku WIBOR obniży się w okolice 3,3%, hipotetyczna rata z naszego przykładu powinna spaść do 1743zł, czyli w stosunku do poziomu z początku czerwca już o 328 zł.

fot. mat. prasowe

Zmiana raty kredytu mieszkaniowego w wyniku zmiany stopy rynkowej

Dziś rata kredytu na 300 tys. zł (25 lat spłaty) wynosi przy średniej marży (1,45%) 1922 zł. Rata tego samego kredytu wyliczona dla WIBORu z początku czerwca była o 149 zł wyższa.

Przeczytaj także:

Raty kredytów hipotecznych ponownie spadną

Raty kredytów hipotecznych ponownie spadną

Raty kredytów hipotecznych ponownie spadną

Raty kredytów hipotecznych ponownie spadną

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}