Niższe stopy procentowe to wyższa marża kredytu?

2012-10-05 09:53

Niższe stopy procentowe to wyższa marża kredytu? © carballo - Fotolia.com

Przeczytaj także: Raty kredytów hipotecznych ponownie spadną

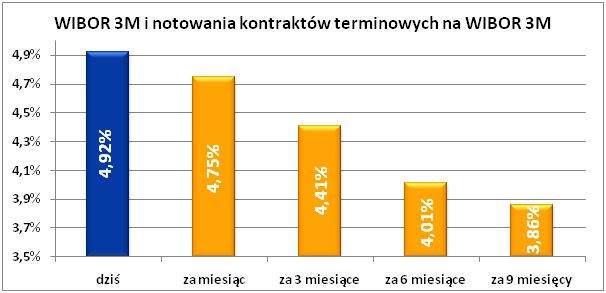

Rada Polityki Pieniężnej nie zdecydowała się jeszcze na obniżenie stóp procentowych. Samo oczekiwanie na pierwszą obniżkę, która uruchomi cykl łagodzenia polityki pieniężnej, powoduje, że koszt kredytu maleje. 3-miesięczna stopa WIBOR spadła z 5,11% na początku sierpnia do 4,92% obecnie. Notowania kontraktów FRA zapowiadają kontynuację tego procesu - za trzy miesiące WIBOR powinien spaść do 4,41%, za pół roku do 4,01%, a za trzy kwartały zejść wyraźnie poniżej 4% - do 3,86%. Dla osób spłacających kredyty w złotych, realizacja takiego scenariusza oznaczałaby wyraźny spadek rat kredytowych. Przykładowo, rata kredytu na 300 tys. zł z oprocentowaniem 6,4% (20 lat spłaty) obniżyłaby się w wyniku spadku WIBOR o 1,12 pkt. proc. o 193 zł (z 2007 zł do 1814 zł).

fot. carballo - Fotolia.com

Niższe stopy procentowe to wyższa marża kredytu?

Potencjalne ryzyko podwyżki marż przez banki wynika stąd, że marża (w dużym uproszczeniu) stanowi zarobek banku, a zatem powinna być tym wyższa, im wyższe jest ryzyko pożyczenia pieniędzy

fot. mat. prasowe

WIBOR 3M i notowania kontraktów terminowych na WIBOR3M

Można szacować, że spadek stopy WIBOR poniżej 4% z obecnego poziomu, skutkowałby wzrostem zdolności kredytowej 3-osobowej rodziny o dochodach 5 tys. zł netto o ok. 35 tys. zł

Obniżka stóp może zapowiadać podwyżki marż

Ale uwaga! Istnieje pewna obawa, że banki obniżające się stopy procentowe mogą wykorzystać do podniesienia marż kredytowych. W listopadzie 2008 roku RPP zdecydowała o obniżeniu stóp procentowych o 25 pkt. bazowych z poziomu 6%, co w efekcie sześciu kolejnych ruchów obniżyło podstawową stopę procentową do 3,5% w czerwcu kolejnego roku. Jak w tym czasie zachowywały się marże banków? Wzrosły z poziomu nieznacznie przekraczającego 2% do ponad 3%. To oczywiście była sytuacja specyficzna, bo świat finansowy pogrążony był wówczas w kryzysie płynnościowym, a banki nie były chętne do udzielania nowych kredytów.

Z podwyżkami marż kredytowych w odpowiedzi na spadek stóp oficjalnych mieliśmy jednak do czynienia także wcześniej, choć nie można ich już tak jednoznacznie powiązać ze spadającymi stopami. Na początku marca 2005 roku podstawowa stopa procentowa była na poziomie 6,5%, a decyzja z 31 marca doprowadziła do obniżki o 50 pkt. bazowych. W efekcie sześciu kolejnych ruchów podstawowa stopa procentowa spadła do 4% w marcu kolejnego roku. Jak w tym czasie zachowywały się marże banków? Spadły one z poziomu około 1,8% do 1,6%.Odmienne wnioski można sformułować, gdyby wziąć pod uwagę trzy pierwsze cięcia stóp procentowych zapoczątkowanych 31 marca 2005 roku. Od początku marca do końca kwietnia 2005 roku dynamicznie ciętym stopom procentowym (łącznie o 100 pkt. bazowych) towarzyszył bowiem wzrost przeciętnej marży kredytu hipotecznego o 0,2 pkt. proc, co potwierdzałoby teorię o wzroście marż w sytuacji spadku stóp procentowych.

fot. mat. prasowe

Zmiany marż kredytów hipotecznych na tle podstawowej stopy procentowej

Od początku marca do końca kwietnia 2005 roku dynamicznie ciętym stopom procentowym (łącznie o 100 pkt. bazowych) towarzyszył wzrost przeciętnej marży kredytu hipotecznego

Potencjalne ryzyko podwyżki marż przez banki wynika stąd, że marża (w dużym uproszczeniu) stanowi zarobek banku, a zatem powinna być tym wyższa, im wyższe jest ryzyko pożyczenia pieniędzy. Gdy więc gospodarka dynamicznie się rozwija, co powoduje realny wzrost wynagrodzeń i spadek bezrobocia,można przyjąć, że banki czując się bezpieczniej, mogą udzielać kredytów hipotecznych z niższą marżą. Ta sama dynamicznie rozwijająca się gospodarka wywiera presję na wzrost inflacji, a z tą walczy RPP podnosząc stopy procentowe.

Mechanizm ten działa też w drugą stronę i dziś właśnie ten drugi scenariusz może być bliższy. Malejąca dynamika wzrostu gospodarczego skutkuje obawami o realny spadek wynagrodzeń i wzrost bezrobocia. W takich warunkach banki mogą działać bardziej zachowawczo i oferować kredyty z wykorzystaniem wyższych marż. W tym samym momencie RPP widząc mniejszą presję inflacyjną powinnaobniżać stopy procentowe.

Pierwsze decyzje o podwyżkach marż już zapadły. Bank Millennium podniósł z początkiem października marże kredytów hipotecznych o 0,2 pkt. proc.(dla LTV powyżej 80%), a Kredyt Bank podwyższył marże o 0,1 pkt. proc. dla LTV powyżej 90%. Podwyżki te niwelują całość lub część oczekiwanej obniżki stopy WIBOR.

Bartosz Turek, Katarzyna Siwek

Raty kredytów spadają, ale nie wszędzie

Raty kredytów spadają, ale nie wszędzie

oprac. : eGospodarka.pl

Przeczytaj także

-

Raty kredytów niższe o prawie 35%

-

Ujemne stopy procentowe pomogą kredytobiorcom

-

Tani kredyt hipoteczny jeszcze przez kilkanaście miesięcy

-

Niskie raty kredytów nie na zawsze

-

Niskie stopy procentowe a raty kredytu

-

Stawka WIBOR na dnie

-

Stawka WIBOR to fikcja, ale niezbędna i niezastąpiona

-

Niższe raty kredytów dopiero w przyszłym roku

-

Niski WIBOR to tańszy kredyt w PLN

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}