Stawka WIBOR to fikcja, ale niezbędna i niezastąpiona

2012-12-14 00:12

W wyliczeniu WIBOR-u aktualnie bierze udział 12 banków © styleuneed - Fotolia.com

Przeczytaj także: Raty kredytów spadają, ale nie wszędzie

Kwartalny i półroczny WIBOR stanowią podstawę do wyliczania oprocentowania kredytów mieszkaniowych na ok. 145,4 mld zł oraz obligacji korporacyjnych, spółdzielczych i komunalnych – żeby wymienić tylko te notowane na Catalyst – na ok. 18 mld zł. Stawki oprocentowania pożyczek na rynku międzybankowym służą również między innymi do ustalania oprocentowania trzyletnich obligacji detalicznych i lokat ze zmiennym oprocentowaniem w wybranych bankach. Miesięczną liczbę transakcji na okres trzech lub sześciu miesięcy można policzyć zwykle na palcach jednej ręki – wynika z danych opublikowanych przez Komisję Nadzoru Finansowego. Średniomiesięczny udział transakcji zawieranych na miesiąc i dłużej z rzadka przekracza 1 proc. w ujęciu wartościowym. Czy to może oznaczać, że oprocentowanie kredytów, obligacji, lokat i innych instrumentów finansowych ustalane jest na nieodpowiednim poziomie? Niekoniecznie. na rynku międzybankowym w zależności od okresu")

fot. mat. prasowe

Wartość transakcji (w mln zł) na rynku międzybankowym w zależności od okresu

Do wyliczenia średniej przyjmuje się oferty złożone przez banki będące uczestnikami fixingu po odrzuceniu dwóch najniższych i najwyższych stawek (gdyby zgłoszono mniej niż osiem stawek odrzuca się po jednej ofercie).

Stawki WIBOR ustalane są w dni robocze na fixingu, który jest organizowany o godz. 11:00 przez Stowarzyszenie Rynków Finansowych ACI Polska. Do wyliczenia średniej przyjmuje się oferty złożone przez banki będące uczestnikami fixingu po odrzuceniu dwóch najniższych i najwyższych stawek (gdyby zgłoszono mniej niż osiem stawek odrzuca się po jednej ofercie). Banki mają kwadrans od ogłoszenia indeksów na zawieranie transakcji po cenach wyższych lub równych od zgłoszonych na fixing.

fot. styleuneed - Fotolia.com

W wyliczeniu WIBOR-u aktualnie bierze udział 12 banków

Kwartalny i półroczny WIBOR stanowią podstawę do wyliczania oprocentowania kredytów mieszkaniowych na ok. 145,4 mld zł oraz obligacji korporacyjnych, spółdzielczych i komunalnych – żeby wymienić tylko te notowane na Catalyst – na ok. 18 mld zł.

W wyliczeniu WIBOR-u aktualnie bierze udział 12 banków. Wraz z początkiem 2012 r. status uczestnika fixingu utracił Citi Handlowy. W sierpniu zrezygnował Deutsche Bank Polska, a przed kilkoma dniami wycofał się również Bank BGŻ. Liczba instytucji – zakładając, że nie dołączą nowe – spadnie również na skutek połączenia Kredyt Banku z BZ WBK. W rzeczywistości o stawce WIBOR decyduje więc mniej niż jedna trzecia banków na rynku (w większości są to banki z rynkowej czołówki). Nie słychać jednak, aby mniejsze instytucje - nie uczestniczące w fixingu – miały pomysł na zastąpienie stawek WIBOR lepszym rozwiązaniem. Nawiasem mówiąc, w pierwszym kwartale br. Narodowy Bank Polski wydał oświadczenie, w którym wyjaśnia, że nie planuje stworzenia konkurencyjnego wskaźnika rynku międzybankowego.

fot. mat. prasowe

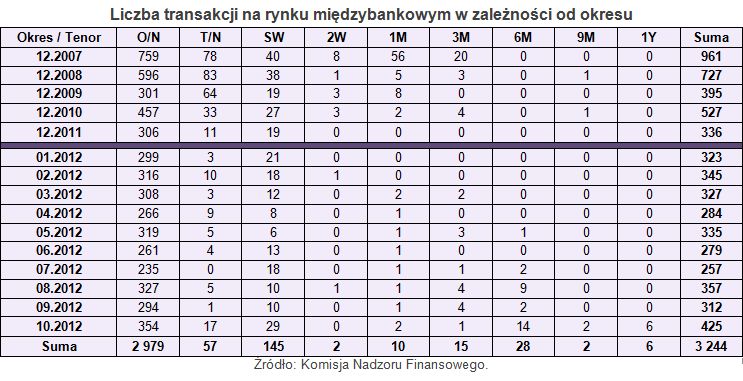

Liczba transakcji na rynku międzybankowym w zależności od okresu

Od stycznia do października br. łączna liczba trzymiesięcznych transakcji na rynku międzybankowym wyniosła 15, co przy kwocie rzędu 598 mln zł stanowi 0,12 proc. handlu.

Od stycznia do października br. łączna liczba trzymiesięcznych transakcji na rynku międzybankowym wyniosła 15, co przy kwocie rzędu 598 mln zł stanowi 0,12 proc. handlu. Jeszcze niższą wartość mają transakcje sześciomiesięczne – w 28 transakcjach banki pożyczyły sobie 405 mln zł, czyli mniej niż 0,1 proc. całkowitego handlu od stycznia do października. Średniomiesięczny udział transakcji overnight, za wyjątkiem października, przekracza natomiast 90 proc. W poprzednich latach udział ten był zaledwie o kilka punktów procentowych niższy. Duża popularność transakcji jednodniowych występowała więc jeszcze przed wybuchem kryzysu w 2008 r., który spowodował, że banki praktycznie zaprzestały pożyczania sobie pieniędzy na okres dłuższy kilka dni, a w najlepszym wypadku miesiąc. W grudniu 2007 r., kiedy rynku międzybankowego nie trapił jeszcze problem braku wzajemnego zaufania, udział transakcji trzymiesięcznych i tak był mniejszy niż 1 proc.

Trzy- i sześciomiesięczne stawki WIBOR, które odpowiadają za wysokość rat lub odsetek dla inwestorów na pewno nie są rozwiązaniem idealnym ze względu na niskie obroty. Ale mają jedną zasadniczą cechę – wciąż są to stawki transakcyjne (w przeciwieństwie do LIBOR-u dla kredytów walutowych). Na bankach spoczywa więc obowiązek zawarcia transakcji po zaoferowanej cenie, jeśli znajdzie się druga strona transakcji.

Sięgając więc po produkt finansowy ze zmiennym oprocentowaniem należy więc zawierzyć bankom, że prawidłowo wyceniają rzeczywistość, ponieważ rozwiązania alternatywnego nie ma i prawdopodobnie jeszcze długo nie będzie.

Raty kredytów hipotecznych ponownie spadną

Raty kredytów hipotecznych ponownie spadną

oprac. : Michał Sadrak / Open Finance

Przeczytaj także

-

Niższe raty kredytów dopiero w przyszłym roku

-

Niski WIBOR to tańszy kredyt w PLN

-

Niższe stopy procentowe to wyższa marża kredytu?

-

Fikcyjny WIBOR to tańszy kredyt hipoteczny

-

Stawki WIBOR różnie liczone przez banki

-

Raty kredytów niższe o prawie 35%

-

Stawka WIBOR na dnie

-

Stawka WIBOR w każdym banku spada inaczej

-

Ujemne stopy procentowe pomogą kredytobiorcom

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}