Rodzina na Swoim obniża cenę mieszkania

2012-08-21 12:23

Przeczytaj także: "Pierwsze Klucze" - nowy program, stare skutki?

fot. Torbz - Fotolia.com

Rodzina na Swoim a niższa cena mieszkania

Nawet o jedną czwartą może być tańsze mieszkanie, jeśli kupi się je na kredyt w programie "Rodzina na swoim"

Sumę dopłat do kredytu można traktować jak ekwiwalent rabatu udzielonego przy zakupie mieszkania. Aby określić jego wysokość sprawdziliśmy na jakie dopłaty mogą liczyć rodziny kupujące 50- i 75-metrowe mieszkania w wybranych miastach po maksymalnej cenie uprawniającej do skorzystania z programu „Rodzina na swoim”. Obliczenia wykonaliśmy zarówno dla rynku pierwotnego, jak i wtórnego, dla różnych kwot kredytu (od 100 tys. do maksymalnej kwoty jaka jest możliwa w Warszawie w zależności od metrażu i rodzaju rynku). Założyliśmy ponadto, że kredyt zaciągany jest na 25 lat.

Kredyt tańszy o 10 lub 15%

Uzyskane kwoty dopłat w pierwszym kroku odnieśliśmy do łącznej kwoty, jaką kredytobiorca musi oddać bankowi (wypłacony kredyt plus odsetki). Tak zdefiniowany „rabat” nie zależy od wysokości kredytu i rodzaju rynku, a jedynie od wielkości mieszkania. W przypadku lokalu 50-metrowego wynosi 14,9%, a w przypadku 75-metrowego wynosi 9,5% (do obliczeń przyjęliśmy, że kredyt jest oprocentowany na przeciętnym poziomie wynoszącym 6,4%).

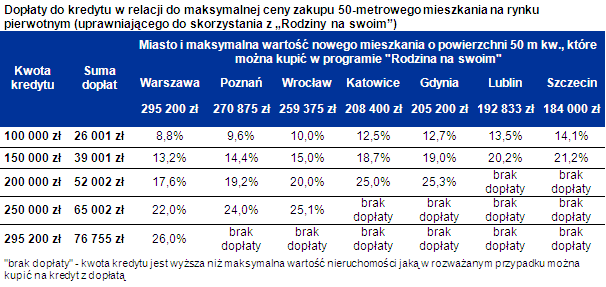

Nawet 25% „rabatu” przy zakupie mieszkania 50-metrowego

W drugim kroku sprawdziliśmy, ile wyniesie „rabat” jeśli kwota dopłat zostanie odniesiona do ceny zakupu mieszkania. Uzyskane wyniki są różne, w zależności od kwoty kredytu, wielkości mieszkania, rodzaju rynku oraz miasta, w którym dokonuje się inwestycji. W przypadku rynku pierwotnego i mieszkania o powierzchni 50 m kw. tak zdefiniowany rabat może wynieść 8,8% dla Warszawy w sytuacji posiłkowania się kredytem w kwocie 100 tys. zł i 26% dla tego samego miasta w sytuacji zadłużenia się na maksymalną kwotę 295,2 tys. zł. Dopłaty stanowiące w sumie jedną czwartą ceny zakupu można też uzyskać w Poznaniu i we Wrocławiu (250 tys. zł kredytu) oraz w Katowicach i Gdyni (200 tys. zł kredytu).

fot. mat. prasowe

Dopłaty do kredytu w relacji do maksymalnej ceny zakupu

Dopłaty stanowiące w sumie jedną czwartą ceny zakupu można uzyskać w Poznaniu i we Wrocławiu

… i kilkanaście procent przy 75-metrowym

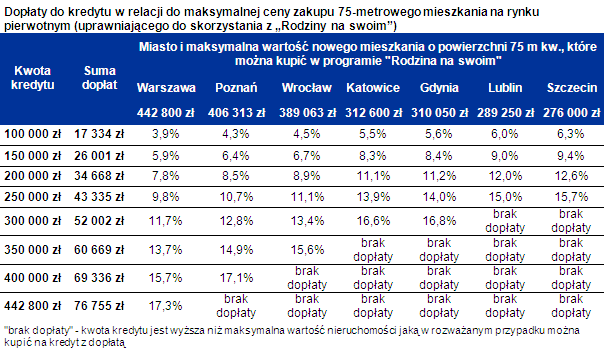

W przypadku zakupu mieszkania 75-metrowego, również na rynku pierwotnym, rabat zdefiniowany jako suma dopłat odniesiona do ceny zakupu, jest zdecydowanie niższy niż w przypadku lokalu 50-metrowego, ale wciąż są to istotne kwoty. Wyniesie on od 3,9% dla kredytu 100-tysięcznego w Warszawie do 17,3% dla zadłużenia na maksymalną kwotę 442,8 tys. zł w tym samym mieście. We wszystkich badanych miastach możliwe jest uzyskanie kilkunastoprocentowych „rabatów” w przypadku posiłkowania się „Rodziną na swoim” o ile kwota kredytu wynosi ok. 200 tys. zł lub więcej. Określenie górnej granicy dopłat dla miast wojewódzkich wymaga odrębnych obliczeń opartych o obowiązujące w nich limit ceny metra kwadratowego, które kwalifikują do dofinansowania. Ich wartość odniesiona do wartości nieruchomości powinna być identyczna do tej oszacowanej dla Warszawy (26% dla mieszkań do 50 m kw. i 17,3% dla mieszkania o powierzchni 75 m kw.).

fot. mat. prasowe

Dopłaty do kredytu w relacji do maksymalnej ceny zakupu 75-metrowego mieszkania

W przypadku zakupu mieszkania 75-metrowego, również na rynku pierwotnym, rabat zdefiniowany jako suma dopłat odniesiona do ceny zakupu, jest zdecydowanie niższy niż w przypadku lokalu 50-metrowego

Jakie nowe założenia Kredytu na start?

Jakie nowe założenia Kredytu na start?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}