"Pierwsze Klucze" - nowy program, stare skutki?

2025-03-28 09:33

Czy program "Pierwsze Klucze" jest potrzebny? © Igor Mojzes - Fotolia.com

Przeczytaj także: 5 braków w programie mieszkaniowym "Pierwsze klucze"

W tym artykule przyjrzę się szczegółom programu, przeanalizuję jego potencjalny wpływ na rynek wtórny i zastanowię się, czy rzeczywiście będzie to szansa dla kupujących, czy raczej kolejne paliwo dla dalszego wzrostu cen nieruchomości.Nowy rok, nowy pomysł

Nowy rok, nowy pomysł na rozwiązanie problemów mieszkaniowych – tak można podsumować zapowiedź programu „Pierwsze Klucze”, który rząd planuje uruchomić w drugiej połowie 2025 roku. Po sukcesie (lub, jak twierdzą niektórzy, porażce) Bezpiecznego Kredytu 2%, władza wraca z kolejną inicjatywą mającą pomóc osobom, które po raz pierwszy kupują nieruchomość. Na papierze wygląda to całkiem obiecująco: dopłaty do kredytów hipotecznych, gwarancja wkładu własnego, limity cenowe i dochodowe. Jednak już na tym etapie pojawiają się pytania – czy faktycznie będzie to wsparcie dla młodych kupujących, czy raczej kolejna interwencja, która napędzi wzrost cen mieszkań na rynku wtórnym?

Co już wiemy o „Pierwszych Kluczach”?

- Start programu - druga połowa 2025 roku (choć szczegóły mogą się jeszcze zmienić).

- Dla kogo? - Osoby, które nigdy wcześniej nie miały własnej nieruchomości (z wyjątkiem współwłasności nabytej np. w spadku).

- Co można kupić? - Program obejmuje tylko rynek wtórny, ale z wyjątkami dla mieszkań od TBS, SIM i spółdzielni mieszkaniowych.

- Preferencyjne kredyty - Oprocentowanie obniżone do 1,5% oraz gwarancja wkładu własnego do 20% wartości nieruchomości (ale nie więcej niż 100 000 zł).

- Limity cenowe - maksymalnie 10 000 zł/m² (w największych miastach – 11 000 zł/m²)

- Kryterium dochodowe - progi będą aktualizowane co roku; ich przekroczenie zmniejszy dopłatę zgodnie z zasadą „złotówka za złotówkę”.

Brzmi rozsądnie? Na pierwszy rzut oka tak. Ale diabeł tkwi w szczegółach, a historia pokazuje, że gdy rząd zaczyna dopłacać do kredytów, ceny nieruchomości błyskawicznie to odczuwają. Czy tak będzie i tym razem? O tym za chwilę.

Kolejna rządowa interwencja — czy jest potrzebna?

Od wielu lat wśród rządzących panuje przekonanie, że interwencja państwa jest niezbędna (zapewne jest to pozostałość nawyków po ustroju słusznie minionym). Każdy z rządów uważa, że rynek sam sobie nie poradzi, więc trzeba go docisnąć i regulować. Stąd zamiłowanie do przedstawiania kolejnych ‘’programów wsparcia’’ kredytobiorców. Ale czy takie działania przynoszą zamierzone efekty? Przyjrzyjmy się, jak wcześniejsze programy, takie jak „Rodzina na Swoim”, „Mieszkanie dla Młodych” czy „Bezpieczny Kredyt 2%”, wpłynęły na rynek nieruchomości w Polsce.

Rodzina na swoim — pierwszy program pomocowy

Rok 2007. Rynek nieruchomości w Polsce przeżywa gorączkę. Ceny mieszkań szybują w górę, a banki na potęgę udzielają kredytów hipotecznych – głównie we frankach szwajcarskich. W tym samym czasie rząd startuje z programem „Rodzina na Swoim” (RnS), który ma ułatwić Polakom zakup pierwszego mieszkania poprzez dopłaty do kredytów hipotecznych.

Jak działał program?

„Rodzina na Swoim” formalnie ruszyła 1 stycznia 2007 roku, ale pierwszych kredytów zaczęto udzielać dopiero w kolejnych miesiącach – banki potrzebowały czasu na dostosowanie procedur. Podstawowym założeniem było pokrycie przez państwo 50% odsetek kredytu hipotecznego przez pierwsze 8 lat jego spłaty.

Dopłaty obejmowały mieszkania do 50 m² dla singli oraz 75 m² dla małżeństw i osób samotnie wychowujących dzieci. Nieruchomości musiały spełniać określone limity cenowe, które różniły się w zależności od województwa i były aktualizowane co kwartał.

Efekty programu – wzrost cen i bańka kredytowa

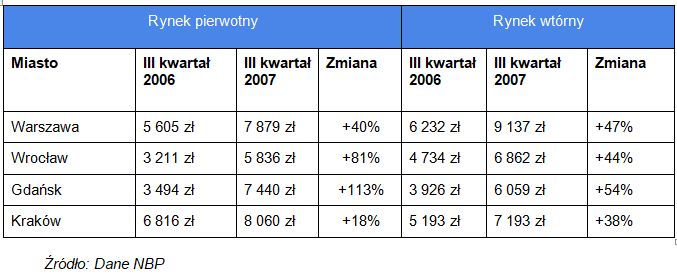

Już w pierwszym roku funkcjonowania programu rynek nieruchomości odczuł jego skutki. Ceny mieszkań zaczęły gwałtownie rosnąć, a dostępność kredytów hipotecznych – dodatkowo podkręcała popyt. Dane pokazują, jak szybko sytuacja wymknęła się spod kontroli.

fot. mat. prasowe

Rodzina na swoim - rynek pierwotny i rynek wtórny

Już w pierwszym roku funkcjonowania programu rynek nieruchomości odczuł jego skutki. Ceny mieszkań zaczęły gwałtownie rosnąć, a dostępność kredytów hipotecznych – dodatkowo podkręcała popyt.

Program nie tylko podniósł ceny, ale także wpłynął na strukturę budowanych mieszkań – deweloperzy dzielili większe lokale na mniejsze, by spełniały kryteria dopłat. Sprzedający z kolei dopasowywali ceny ofertowe do maksymalnych limitów programu.

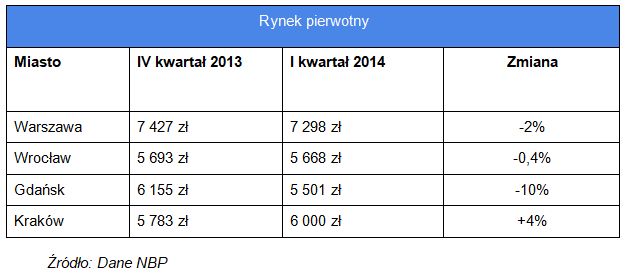

Spowolnienie i wygaszenie programu

Kryzys finansowy z 2008 roku oraz zaostrzenie polityki kredytowej przez banki spowolniły wzrost cen, ale to dopiero wygaszenie programu w 2013 roku przyniosło pierwsze realne spadki.

fot. mat. prasowe

Rodzina na swoim - wygaszenie programu

Wycofanie RnS sprawiło, że rynek się schłodził, a ceny zaczęły spadać.

Wycofanie RnS sprawiło, że rynek się schłodził, a ceny zaczęły spadać. Pokazało to, jak bardzo programy dopłat mogą wpływać na rynek – początkowo napędzając wzrosty, a następnie pozostawiając bańkę spekulacyjną, którą rynek musi później skorygować.

Mieszkanie dla Młodych - następca RnS

Rok 2014. Rynek mieszkaniowy w Polsce wchodzi w nową fazę. Po zakończeniu programu „Rodzina na Swoim” ceny mieszkań ustabilizowały się, a popyt nieco osłabł. Rząd postanawia wdrożyć kolejny projekt wspierający młodych kupujących – Mieszkanie dla Młodych (MdM). Czy rzeczywiście pomógł on młodym Polakom wejść na rynek mieszkaniowy, czy może – podobnie jak jego poprzednik – przyczynił się do wzrostu cen?

Jak działał program?

MdM wystartował w styczniu 2014 roku i trwał do końca 2018 roku. Głównym założeniem było dofinansowanie wkładu własnego dla osób kupujących pierwsze mieszkanie. Program obejmował nieruchomości z rynku pierwotnego, a od 2015 roku również z rynku wtórnego.

2014: Pierwszy kwartał programu

Wprowadzenie programu MdM zbiegło się z okresem korekty cen nieruchomości, co można zobaczyć w danych.

fot. mat. prasowe

Mieszkanie dla Młodych - rynek pierwotny

Wprowadzenie programu MdM zbiegło się z okresem korekty cen nieruchomości, co można zobaczyć w danych.

Są to ceny wyłącznie mieszkań z rynku pierwotnego - wówczas takie lokale były dofinansowywane z rządowego programu. Jak zatem wyglądał rynek wtórny?

fot. mat. prasowe

Mieszkanie dla Młodych - rynek wtórny

Z rządowego programu dofinansowywane były tylko nowe mieszkania. Tak wyglądał rynek wtórny.

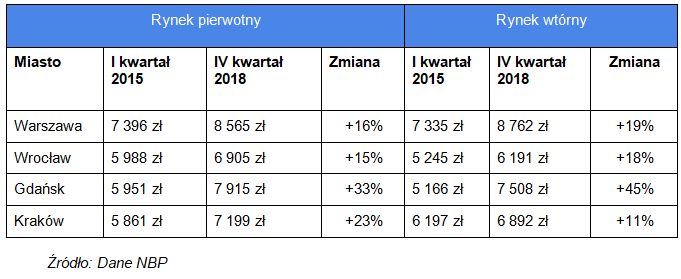

2015-2016: MdM napędza rynek, ceny zaczynają rosnąć

W kolejnych latach widać wzrost cen w miastach objętych programem. Wzrosty są szczególnie widoczne od 2015 roku, kiedy rozszerzono program na rynek wtórny.

fot. mat. prasowe

Mieszkanie dla Młodych - rynek pierwotny i wtórny

W kolejnych latach widać wzrost cen w miastach objętych programem. Wzrosty są szczególnie widoczne od 2015 roku, kiedy rozszerzono program na rynek wtórny

Co było powodem tych wzrostów? Po pierwsze, zwiększona dostępność kredytów z dofinansowaniem pobudziła popyt. Po drugie, deweloperzy, a później sprzedający na rynku wtórnym zaczęli dostosowywać ceny do limitów MdM, tak aby ich mieszkania kwalifikowały się do dopłat, co w naturalny sposób doprowadziło do ich wzrostu.

Bezpieczny Kredyt 2% – nowa wersja starego scenariusza?

Po programach „Rodzina na Swoim” i „Mieszkanie dla Młodych”, które miały pomóc Polakom w zakupie własnego mieszkania, przyszła pora na kolejną rządową interwencję – Bezpieczny Kredyt 2%. Władza uznała, że kolejne wsparcie dla kredytobiorców będzie kluczem do rozwiązania problemu braku dostępnych mieszkań. Efekt? Historia znów zatoczyła koło – zamiast zwiększyć dostępność lokali, program doprowadził do gwałtownego wzrostu cen.

Geneza programu

W 2022 roku, po gwałtownym wzroście stóp procentowych i załamaniu akcji kredytowej, rząd ogłosił nowy program – Bezpieczny Kredyt 2%. Miał on pomóc osobom do 45. roku życia, które nigdy wcześniej nie posiadały mieszkania, w zdobyciu własnego „M” na preferencyjnych warunkach.

Główne założenia programu obejmowały:

- Oprocentowanie kredytu na poziomie 2% przez pierwsze 10 lat, resztę dopłacało państwo.

- Maksymalna kwota kredytu: 500 tys. zł dla singli, 600 tys. zł dla rodzin.

- Brak limitów cenowych za m² – co odróżniało go od poprzednich programów wsparcia.

Program ruszył w lipcu 2023 roku i od samego początku cieszył się ogromnym zainteresowaniem. Banki przeżywały oblężenie, a nieruchomości, które wcześniej stały na rynku tygodniami, zaczęły znikać z ofert w ekspresowym tempie.

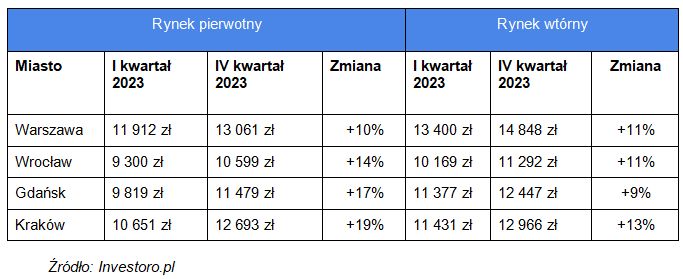

Efekt domina – jak Bezpieczny Kredyt podgrzał ceny?

Od momentu zapowiedzi programu w 2022 roku ceny mieszkań zaczęły rosnąć, ale prawdziwa eksplozja nastąpiła dopiero po jego wdrożeniu.

fot. mat. prasowe

Bezpieczny Kredyt 2% - rynek pierwotny i wtórny

Od momentu zapowiedzi programu w 2022 roku ceny mieszkań zaczęły rosnąć, ale prawdziwa eksplozja nastąpiła dopiero po jego wdrożeniu.

Powód? Znaczne zwiększenie popytu przy niewystarczającej podaży. Osoby, które do tej pory nie miały zdolności kredytowej, mogły nagle uzyskać finansowanie na preferencyjnych warunkach. W efekcie ceny szybowały w górę, a sprzedający wykorzystali okazję do maksymalizacji zysków. Warto tu jeszcze podkreślić, że podczas BK2% ceny wzrosły przez rok niewiele mniej niż w MdM przez 3 lata trwania programu.

Co dzisiaj dzieje się na rynku nieruchomości?

Zanim zaczniemy spekulować na temat cen w 2025 roku, warto podsumować sytuację na rynku mieszkaniowym w 2024 roku, kiedy to – po zakończeniu Bezpiecznego Kredytu 2% – nie funkcjonował żaden rządowy program wsparcia dla kupujących. Mimo to ceny nieruchomości w największych miastach nadal rosły, a rynek wtórny w wielu przypadkach przewyższył cenowo rynek pierwotny.

2024: dalsze wzrosty mimo braku rządowego wsparcia

Warszawa ponownie zanotowała dynamiczne wzrosty – średnia cena mieszkań na rynku pierwotnym wzrosła do 14 214 zł/m², a na wtórnym do 16 516 zł/m², co oznacza skok o niemal 20% w stosunku do 2023 roku. Stolica nie jest jednak wyjątkiem – we Wrocławiu ceny wzrosły o 17-18%, a na rynku wtórnym średnia przekroczyła 12 577 zł/m², podczas gdy na pierwotnym osiągnęła 11 791 zł/m². Gdańsk, choć nieco stabilniejszy, również nie uniknął podwyżek – ceny na rynku pierwotnym wzrosły do 12 049 zł/m², a na wtórnym do 13 651 zł/m².

Obserwowany trend pokazuje, że mimo braku rządowego wsparcia, popyt na mieszkania nie osłabł. Szczególnie poszukiwane były lokale gotowe do zamieszkania, co podbiło ceny na rynku wtórnym. Czynniki takie jak ograniczona podaż nowych inwestycji, wysokie koszty budowy i rosnące koszty finansowania nadal wpływały na rynek, podtrzymując dynamikę wzrostów.

UWAGA: wszystkie podane do tej pory ceny to ceny transakcyjne

Nowy program, nowe ceny?

Jak już wiemy, w programie zostały ustalone limity cen za metr kwadratowy - jest to 10 tys. dla większej części Polski, oraz 11 tys. dla największych miast. Miejmy również na uwadze, że to gminy będą władne dostosowywać limity do specyficznych, lokalnych warunków.

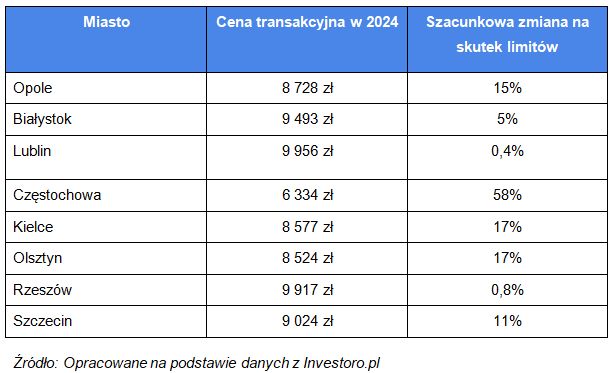

Pierwsze, co narzuca się niemal mimowolnie to wniosek, że w miastach, które ‘’wystają’’ ponad limit, pojawi się presja na obniżanie cen do ustalonego ustawą poziomu. Jeżeli natomiast chodzi o mniejsze miasta - tam ceny będą rosnąć, aż spotkają limity. Tak może stać się np. w Opolu, gdzie średnia cena za m2 wynosiła w 2024 roku 8 728 zł. Będzie to oznaczało wzrost o ok. 15%. Poniżej przedstawiam ceny w miastach znajdujących się poza największymi aglomeracjami, wraz z potencjalną zmianą cen (za punkt odniesienia posłużą nam średnie ceny transakcyjne z 2024 roku).

fot. mat. prasowe

Nowy program, nowe ceny?

Tabela przedstawia ceny w miastach znajdujących się poza największymi aglomeracjami, wraz z potencjalną zmianą cen (za punkt odniesienia posłużą nam średnie ceny transakcyjne z 2024 roku).

Oczywiście powyższe wzrosty oznaczałyby najlepszy scenariusz dla sprzedających mieszkania, jednak prawdopodobnie nie we wszystkich miastach te nadzieje spotkają się z popytem. Niemniej nie oznacza to, że właściciele mieszkań nie spróbują dostosować się ustawowych limitów i ceny, choć czasowo, mogą faktycznie wzrosnąć.

Rynek wtórny rośnie, a co z rynkiem pierwotnym?

Założenia programu nie dopuszczają możliwości finansowania lokali z rynku pierwotnego. Co za tym idzie, obrót nieruchomościami będzie odbywał się tylko na rynku wtórnym, co potencjalnie wpłynie na nową podaż (potencjalnie, bo nie znamy jeszcze skali zainteresowania programem).

Jednak deweloperzy mogą skorzystać na programie, lecz jeszcze przed jego wprowadzeniem. Dlaczego?

Możemy założyć, że tuż po ogłoszeniu programu, sprzedającym zapaliła się lampka pt. „zaczekam na wejście programu i podniosę cenę do limitu”. W związku z tym oferta mieszkań z drugiej ręki się zmniejszy, a zainteresowani, którzy w pomniejszonej ofercie nie znajdą nic dla siebie, wrócą do deweloperów. Ci ostatni z kolei, widząc wzmożone zainteresowanie i w obawie przed programem mogą podnosić ceny. A co, jak program wejdzie w życie?

Prawdopodobnie deweloperzy przyjmą postawę ‘’wait and see’’, ale jednocześnie wstrzymają nowe inwestycje. Jak wiemy, na skutek BK2% podaż zaczęła rosnąć - i właśnie te inwestycje będą wprowadzane do oferty w najbliższym czasie. Prawa ekonomii mówią, że jeśli podaż rośnie przy mniejszym popycie, to ceny maleją. Ale czy tak będzie? My też, przyjmiemy podobną deweloperom postawę i zaczekamy, dopóki nie będziemy dysponowali odpowiednimi danymi.

Czy fliping odejdzie w niepamięć?

Jednym z założeń nowego programu jest obietnica ukrócenia aktywności fliperów. To populistyczne stanowisko, znajdzie swoje odzwierciedlenie w rynku. Mówię tu oczywiście o czystym flipingu (remontuję - sprzedaję po cenach rynkowych), a nie spekulacji. „Dzięki” zapisowi o posiadaniu mieszkania przez sprzedającego przez co najmniej 3 lata przed jego zbyciem (lokal musi być oddane do użytku co najmniej 5 lat) obrót fliperski będzie niemożliwy, w związku z czym na rynku dostępnych będzie mniej wyremontowanych mieszkań dostępnych od ręki, a dynamika obrotu nieruchomości może spaść.

Czy ten rodzaj działalności zniknie? Niekoniecznie. Tak jak pisałem wcześniej - póki nie znamy skali zainteresowania programem i jego dostępnością nie możemy formułować takich kategorycznych wniosków. Prawdopodobnie program obejmie tylko część popytu. Będzie gros osób, które nie załapie się na rządowe finansowanie i nadal będzie kupowało czy to od fliperów, czy deweloperów.

Stała zmiana czy czasowe zawirowania?

Jak pokazuje analiza, każdy program powoduje, że wpadamy w „błędne koło” podwyżek - przed programem następuje względna stabilizacja, po czym krótko po jego wprowadzeniu, ceny niemal eksplodują.

Zdaje się, że i tym razem tego nie unikniemy, tylko że tym razem nie dojdzie do stymulacji podaży, bo obrót nieruchomości dotyczy jedynie rynku wtórnego. Czy zatem ten program okaże się jeszcze większym kosztem, aniżeli wszystkie poprzednie razem wzięte?

zespół

Investoro to zaawansowane narzędzie dla inwestorów, którzy chcą skutecznie poruszać się po rynku nieruchomości. Umożliwia wgląd w realne ceny sprzedaży mieszkań z aktów notarialnych, automatyczne monitorowanie ponad 600 serwisów ogłoszeniowych i analizę tysięcy ofert dziennie, pomagając użytkownikom kupować mieszkania poniżej cen rynkowych. W ramach platformy dostępne są trzy kluczowe funkcje: Ceny Mieszkań – z danymi do analizy i negocjacji, Skaner Okazji – do wyszukiwania najlepszych ofert w całej Polsce, oraz Generator Umów – z gotowymi dokumentami ułatwiającymi finalizowanie transakcji.

Czy program "Klucz do mieszkania" odpowiada na potrzeby rynku?

Czy program "Klucz do mieszkania" odpowiada na potrzeby rynku?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}