6xTAK, czyli kiedy skorzystasz z "Mieszkania bez wkładu własnego"

2022-05-23 12:31

Przeczytaj także: Kredyt bez wkładu własnego. Rząd podnosi limity

6 x TAK

1. Jestem singlem bez dzieci i nie posiadam aktualnie żadnego mieszkania – TAK.

Osoba samodzielnie prowadząca gospodarstwo domowe może być beneficjentem, a warunek dotyczący posiadania nieruchomości jest spełniony.

2. Jesteśmy małżeństwem bez dzieci, posiadaliśmy do niedawna mieszkanie jednak zostało ono sprzedane – TAK.

Wymóg dotyczący posiadania nieruchomości mieszkalnej dotyczy stanu obecnego. Weryfikowane jest jedynie, czy w ciągu ostatnich 5 lat właściciele nie przekazali komuś z „zerowej” grupy podatkowej mieszkania w darowiźnie. Zatem, jeżeli mieszkanie zostało sprzedane, a nie darowane – to warunek jest spełniony.

3. Jesteśmy małżeństwem cudzoziemców – TAK.

Wymogiem jest jednak, by gospodarstwo domowe było prowadzone w Polsce. Musi być również spełniony warunek dotyczący posiadania nieruchomości.

4. Jestem Polakiem mieszkającymi za granicą – TAK…

…o ile spełniony jest warunek dotyczący posiadania nieruchomości. Utrudnieniem mogą być w tym przypadku jednak wytyczne dotyczące tego, że gwarantowany kredyt mieszkaniowy musi być udzielony w złotówkach. Dla osób uzyskujących dochody w walucie obcej jest to przypadek bardziej skomplikowany od standardowego, dlatego zaleca się konsultację z ekspertem finansowym, np. Lendi, przed podjęciem decyzji o ewentualnym zakupie nieruchomości.

5. Jesteśmy związkiem nieformalnym z dwójką dzieci (jedno z nich jest wspólne, a drugie wyłącznie jednego partnera), posiadamy już jedno mieszkanie o powierzchni 45 m2 – TAK.

W tym przypadku spełniony jest warunek dotyczący jednego wspólnego dziecka. Mimo posiadania nieruchomości, wymóg jest zrealizowany ze względu na liczbę dzieci oraz powierzchnię obecnego mieszkania. Przy dwójce dzieci metraż nieruchomości nie może jednak przekraczać 50 m2.

6. Jesteśmy związkiem nieformalnym, mamy 5 wspólnych dzieci i posiadamy dom o powierzchni 210 m2 – TAK.

Dla rodziny „2 + 5” nie ma limitów dotyczących powierzchni posiadanej nieruchomości – oczywiście o ile jest to ich jedyna nieruchomość mieszkalna.

3 x NIE

1. Jesteśmy małżeństwem z jednym dzieckiem i posiadamy obecnie mieszkanie 35 m2 – NIE.

Małżeństwa kwalifikują się do programu, nie mogą jednak posiadać aktualnie nieruchomości. Istnieje pewne odstępstwo od tej reguły – rodzina musi liczyć przynajmniej 2. dzieci, a nieruchomość mieścić się w określonym limicie powierzchni.

2. Jesteśmy związkiem nieformalnym bez dzieci i nie posiadamy żadnego mieszkania – NIE.

Ustawa nie przewiduje, aby beneficjentem programu „Mieszkanie bez wkładu własnego” mógł być związek nieformalny. Z programu może skorzystać jedna z osób z tego związku. W przyszłości osoby te mogą do niego przystąpić jako małżeństwo lub rodzice wspólnego dziecka.

3. Jesteśmy małżeństwem z 6 dzieci i posiadamy dwa mieszkania 35 m2 i 50 m2 – NIE.

Posiadanie dwóch nieruchomości mieszkalnych wyklucza skorzystanie z programu, niezależnie od ich powierzchni oraz liczby dzieci.

Więcej przykładów można znaleźć na stronie BonMieszkaniowy.org, gdzie wypełniając odpowiedni formularz można zweryfikować czy nasz przypadek kwalifikuje się do przystąpienia do programu

Do kogo skierowane jest „Mieszkanie bez wkładu własnego”, kto udziela gwarancji, co może być celem finansowania i jakie są limity?

W ustawie o gwarantowanym kredycie mieszkaniowym ustalono szereg wymogów, które muszą spełnić przyszli kredytobiorcy.

1. Pierwszy i kluczowy z nich dotyczy posiadania nieruchomości.

Jednym z założeń jest zwiększenie dostępności mieszkań i domów oraz wspieranie zaspokajania własnych potrzeb mieszkaniowych. Dlatego też wprowadzone wymagania zakładają, że:

-

osoby z gospodarstwa domowego nie są właścicielami mieszkania, domu jednorodzinnego ani nie przysługuje im spółdzielcze prawo do lokalu,

lub -

posiadają nie więcej niż jeden lokal mieszkalny lub dom jednorodzinny i jednocześnie:

- wychowują dwoje dzieci, a powierzchnia posiadanego lokalu lub domu nie przekracza 50 m2,

- wychowują troje dzieci, a powierzchnia posiadanego lokalu lub domu nie przekracza 75 m2,

- wychowują czworo dzieci, a powierzchnia posiadanego lokalu lub domu nie przekracza 90 m2,

- wychowują pięcioro lub więcej dzieci (bez limitu powierzchni).

Powyższe warunki dotyczą aktualnego stanu, czyli tego, czy obecnie beneficjent posiada dom lub mieszkanie. Samo posiadanie nieruchomości w przeszłości nie jest decydującym i wykluczającym elementem.

2. Kolejnym wymogiem jest wskazanie, że gospodarstwa domowe mogą być prowadzone:

- samodzielnie przez pełnoletnią osobę fizyczną, czyli singla bądź osobę samotnie wychowującą dziecko,

- wspólnie przez małżonków lub rodziców co najmniej jednego wspólnego dziecka.

Jako dziecko w ramach ustawy rozumiane są osoby małoletnie, poniżej 18 roku życia, a także te o znacznym stopniu niepełnosprawności, pozostające pod opieką kredytobiorcy.

Ustawa nie przewiduje, aby beneficjentami programu mogły być osoby z nieformalnego związku, nieposiadające wspólnych dzieci.

3. Jednym z założeń jest także związek beneficjentów z Polską, rozumiany poprzez:

- prowadzenie gospodarstwa domowego na terenie Polski,

- posiadane obywatelstwa polskiego w przypadku prowadzenia gospodarstwa domowego poza Polską. Jeżeli beneficjentami jest małżeństwo bądź para wychowujące wspólnie co najmniej jedno dziecko, to wystarczy, że tylko jedna osoba posiada polskie obywatelstwo.

Gwarancje jak… w banku

Instytucją dającą gwarancje w ramach programu „Mieszkanie bez wkładu własnego” będzie Bank Gospodarstwa Krajowego. Kredytu natomiast udzielą banki, które zawrą z BGK odpowiednią umowę.

Ustawa zacznie obowiązywać od 27 maja 2022 roku. Do tego momentu BGK oraz banki mają czas na przygotowanie odpowiednich procedur oraz ofert. Istnieje zatem duże prawdopodobieństwo, że jeszcze w I. połowie 2022 roku zobaczymy na rynku oferty z gwarantowanym kredytem mieszkaniowym – informuje Jakub Łapaj, starszy ekspert finansowy Lendi.pl i twórca portalu informacyjnego o programach wsparcia kredytobiorców www.bonmieszkaniowy.org.

W ustawie wskazano, że kredyty w ramach programu muszą być przyznawane w polskiej walucie na okres min. 15 lat. Maksymalna kwota dopłaty wynosi 100 tys. zł, a gwarancja może obejmować między 10% a 20% całości wydatków. Gwarancja wygasa po spłacie części kredytu odpowiadającej jej kwocie. Niezależnie od banku udzielającego kredytu koszt uzyskania wsparcia BGK jest stały i wynosi 1% kwoty objętej gwarancją. Przykładowo w przypadku zakupu mieszkania za 500 tys. zł i 100 tys. zł gwarancji, czyli 20% wkładu, jednorazowa prowizja wyniesie 1 tys. zł. Sama oferta kredytu nie jest unormowana i każdy z banków będzie ją kreował według własnej polityki cenowej – wyjaśnia Jakub Łapaj.

Co może być celem finansowania?

W ustawie wskazano, że celem gwarantowanego kredytu mieszkaniowego może być:

- budowa domu jednorodzinnego, wraz z jego wykończeniem,

- zakup działki w celu budowy domu,

- zakup lokalu mieszkalnego bądź domu jednorodzinnego, wraz z wykończeniem,

- wkład budowlany do Spółdzielni Mieszkaniowej.

Gwarantowany kredyt mieszkaniowy pozwala na sfinansowanie przedsięwzięcia o wartości:

- 500 tys. zł, jeżeli gwarancja miałaby pokryć całość kwoty 20% wkładu własnego

- 1 mln zł, jeżeli gwarancja dotyczyłaby minimalnego poziomu 10% wkładu własnego

Z racji zaangażowania BGK, gwarancja może obejmować poziom min. 10% a maksimum 20% wydatków, a maksymalna kwota wynosi 100 tys. zł. Dodatkowo ustawodawca przewidział limity cen za m2. Wyliczany jest on jako iloczyn średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 m2 powierzchni użytkowej budynku oraz współczynnika: 1,3 – dla rynku pierwotnego oraz 1,2 – dla rynku wtórnego – dodaje Jakub Łapaj.

Wspomniany wskaźnik przeliczeniowy wylicza się na podstawie ostatnich dwóch kwartałów, a limity są podawane osobno dla:

- miast wojewódzkich,

- gmin sąsiadujących z miastami wojewódzkimi,

- pozostałych gmin w danym województwie.

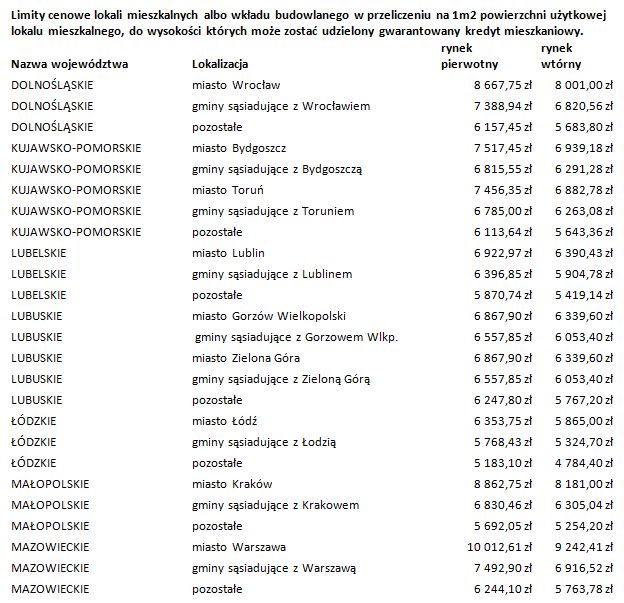

Na podstawie ostatnich dostępnych danych za IV kwartał 2021 i I. kwartał 2022 roku limity przedstawiają się następująco:

fot. mat. prasowe

Limity cenowe lokali mieszkalnych

W Warszawie na rynku pierwotnym limit wynosi 10 012,61 zł.

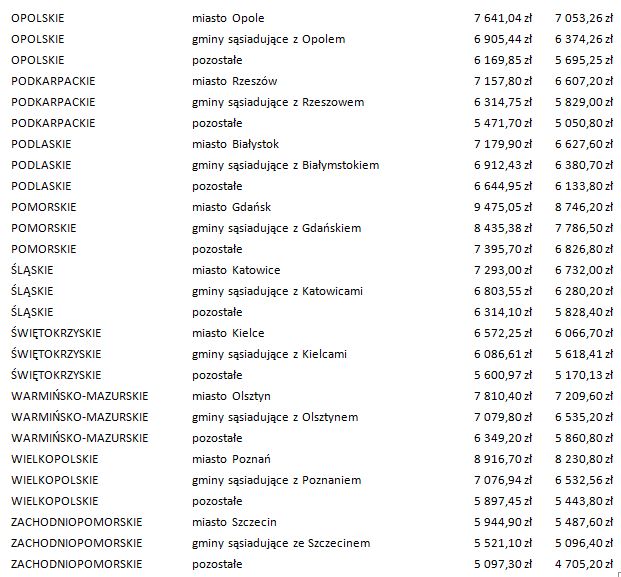

fot. mat. prasowe

Limity cenowe lokali mieszkalnych, cd

W gdańsku limit na rynku pierwotnym wynosi 9 475,05 zł.

Limity zmieniają się co kwartał i aktualne można je sprawdzić na stronie www.bonmieszkaniowy.org

W przypadku wątpliwości i dodatkowych pytań w kontekście wyliczenia zdolności kredytowej, uzyskania kredytu czy też zdobycia informacji na temat gwarancji wkładu własnego zawsze zalecamy kontakt z ekspertami kredytowymi. Są oni do stałej dyspozycji kredytobiorców w wielu miastach w Polsce, zarówno stacjonarnie, jak również telefonicznie czy też online – konkluduje Jakub Łapaj.

Zgodnie z ustawą dotyczącą kredytu gwarantowanego w ramach programu „Mieszkanie bez wkładu własnego będzie można się o niego ubiegać maksymalnie do 31 grudnia 2030 roku.

"Mieszkanie bez wkładu własnego": limity mają wzrosnąć

"Mieszkanie bez wkładu własnego": limity mają wzrosnąć

oprac. : eGospodarka.pl

Przeczytaj także

-

Gdzie kupisz mieszkanie za kredyt bez wkładu własnego?

-

Mieszkanie bez wkładu własnego - jakie zmiany w 2023 roku?

-

Mieszkanie bez wkładu własnego wciąż nie działa. Przez pół roku tylko 126 wniosków

-

Mieszkanie bez wkładu własnego nie cieszy się powodzeniem

-

Bezpieczny kredyt 2% - jakie niesie zagrożenia?

-

Zakup pierwszego mieszkania będzie łatwiejszy?

-

Ograniczenie dostępu do kredytów hipotecznych uderza w kupujących pierwsze mieszkanie

-

"Mieszkanie bez wkładu własnego" jest, ale kredytów brak

-

Falstart "Mieszkania bez wkładu własnego"

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}