Rodzina na Swoim obniża cenę mieszkania

2012-08-21 12:23

Przeczytaj także: Bezpieczny kredyt 2% - jakie niesie zagrożenia?

„Rodzina na swoim” bardziej opłacalna na rynku wtórnym

fot. mat. prasowe

Dopłaty do kredytu w relacji do maksymalnej ceny zakupu 50-metrowego mieszkania na rynku wtórnym

W przypadku mieszkania 50-metrowego rabat rozpoczyna się od 11%

„Rabat” jaki można uzyskać posiłkując się kredytem z dopłatą przy zakupie mieszkania na rynku wtórnym jest relatywnie wyższy niż na rynku pierwotnym. Wynika to stąd, że kwota dopłat jest taka sama (w obu przypadkach do analizy wzięliśmy te same kwoty kredytu), a maksymalna cena mieszkania jest niższa z uwagi na niższe limity obowiązujące na rynku wtórnym niż na rynku pierwotnym. Zdefiniowany przez nas rabat rozpoczyna się w przypadku mieszkania 50-metrowego od 11% (100 tys. zł kredytu w Warszawie) i kończy na 26% (236 160 zł kredytu w tym samym mieście). Dopłaty stanowiące jedną czwartą ceny zakupu można też uzyskać w Poznaniu i Wrocławiu (200 tys. zł kredytu) oraz w Katowicach, Gdyni i Lublinie (150 tys. zł).

fot. mat. prasowe

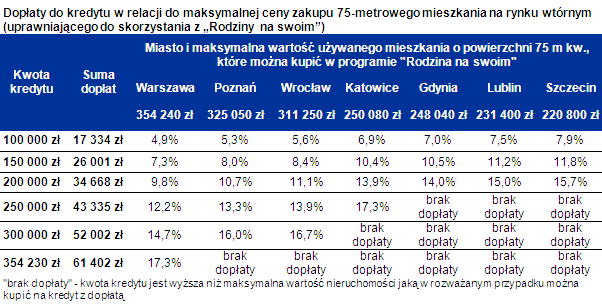

Dopłaty do kredytu w relacji do maksymalnej ceny zakupu 75-metrowego mieszkania na rynku wtórnym

W przypadku mieszkania 75-metrowego rabat rozpoczyna się od 4,9 %

Obecne zasady programu „Rodzina na swoim”:

- Przez pierwszych 8 lat kredytowania można liczyć na dopłatę blisko połowy odsetek

- Z dofinansowania mogą skorzystać rodziny, osoby samotnie wychowujące dzieci i single, o ile nie posiadają nieruchomości mieszkalnej (single nie mogli też posiadać jej wcześniej)

- Powierzchnia mieszkania nie może przekraczać 75 m kw. (w przypadku singli 50 m kw.), powierzchnia domu nie może być większa niż 140 m kw. (nie dotyczy singli),

- Dofinansowanie wypłacane jest do 70 m kw. powierzchni domu, 50 m kw. mieszkania (w przypadku singli 30 m kw. mieszkania),

- Program funkcjonuje tylko do 31 grudnia 2012 roku,

- Wymagany limit wieku kredytobiorcy na poziomie 35 lat nie dotyczy osób samotnie wychowujących dzieci. Wymaganie to uznawane jest ponadto za spełnione w przypadku rodzin, w których przynajmniej jeden z małżonków ma maksymalnie 35 lat.

- Cena metra nieruchomości nie może przekroczyć wartości publikowanych przez BGK. Są one wyższe dla rynku pierwotnego niż wtórnego.

Katarzyna Siwek

6xTAK, czyli kiedy skorzystasz z "Mieszkania bez wkładu własnego"

6xTAK, czyli kiedy skorzystasz z "Mieszkania bez wkładu własnego"

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyt bez wkładu własnego. Rząd podnosi limity

-

"Mieszkanie bez wkładu własnego": limity mają wzrosnąć

-

Mieszkanie dla młodych: będziemy kupować lokale w budowie

-

Po RnS mniejszy popyt na małe mieszkania

-

Kredyt #naStart uniknie błędów Bezpiecznego Kredytu 2%?

-

Stabilizacja na rynku wtórnym mieszkań w I kw. 2024

-

Kredyty z dopłatą przyciągnęły młodych w IV kw. 2023

-

Mieszkanie na start. Czy nowy program powtórzy sukces poprzednika?

-

Mieszkanie na start - ile wyniesie rata?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}