Dostępność kredytów: indeks V 2012

2012-06-01 13:08

Indeks Dostępności Kredytowej spadł miesiąc do miesiąca o 1,29 proc., ale rok do roku obniżka jest wyższa i wynosi 1,81 proc.

Przeczytaj także: Dostępność kredytów: indeks IV 2012

fot. Rachwalska Irena - Fotolia.com

Największy wpływ na zmianę indeksu miał spadek zdolności kredytowej potencjalnych klientów. Jeszcze rok temu, rodzina 2+1 zarabiająca dokładnie dwukrotność średniej krajowej pensji, mogła liczyć na kredyt w wysokości 454 tys. zł. Aktualnie jest to 418 tys. zł (o 8 proc. mniej). Co warte podkreślenia, zmiana nie jest związana ze spadkiem zarobków Polaków. W ciągu roku średnia pensja wzrosła bowiem o 3,8 proc.

W ujęciu miesięcznym zdolność kredytowa modelowego klienta spadła o 3,7 proc., czego najważniejszą przyczyną było obniżenie średniej pensji. Kwietniowy odczyt wyniósł 3719,81 zł, o ok. 50 zł (1,35 proc.) mniej niż miesiąc wcześniej.

fot. mat. prasowe

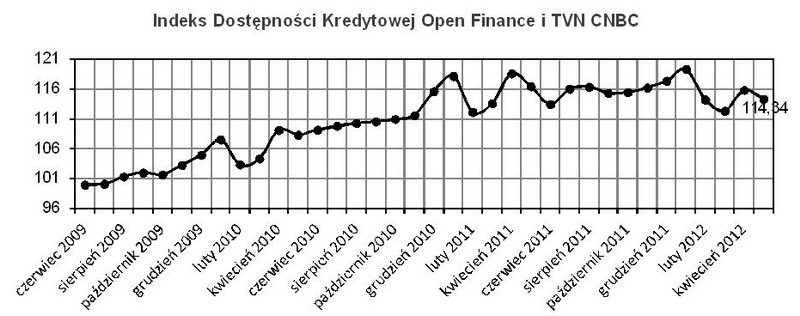

Indeks Dostępności Kredytowej Open Finance i TVN CNBC

Indeks Dostępności Kredytowej Open Finance i TVN CNBC wyniósł 114,34

Pozostałe czynniki wpływające na wskazania indeksu zmieniły się bardzo nieznacznie. Średnie maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości) spadło z 102,18 proc. do 101,36 proc., a bankowa marża, wyliczana na potrzeby indeksu, wzrosła z 1,33 p.p. do 1,36 p.p.

Na przełomie lat 2010 i 2011 IDK rósł w skali roku o ponad 10 proc., przez kolejnych kilka miesięcy wzrost wynosił 7-9 proc., aż w połowie 2011 roku dynamika zaczęła spadać i jesienią nie przekraczała już 5 proc. Zimą roczny wzrost wskaźnika wahał się w przedziale 1-2 proc., by w końcu wraz z nadejściem wiosny zamienić się w spadek.

Spowolnienie dynamiki wzrostu indeksu jest z jednej strony efektem sytuacji w globalnej gospodarce (banki bojąc się kryzysu nie chcą zbyt lekką ręką udzielać kredytów), a z drugiej działań Komisji Nadzoru Finansowego. Na przełomie roku w życie weszła druga część nowej rekomendacji S, która ogranicza zdolność kredytową osób chcących zadłużyć się na więcej niż 25 lat. W kredytach walutowych jest jeszcze gorzej; w wielu bankach praktycznie już ich nie ma.

fot. mat. prasowe

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

Spada Indeks Dostępności Kredytowej

IDK wyliczany jest na podstawie trzech parametrów rynkowych: średniej marży, maksymalnego możliwego LtV oraz zdolności kredytowej. Wskaźnik powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV, bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Przeczytaj także:

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

dostępność kredytów, polityka banków, oprocentowanie kredytów, Indeks Dostępności Kredytowej

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}

{kind=link}