Konta oszczędnościowe opłacalne tylko przez chwilę

2012-06-01 12:59

Przeczytaj także: Ranking kont oszczędnościowych X 2012

Czołowa piątka najwyżej oprocentowanych rachunków oszczędnościowych daje zarobić co najmniej 5,5 proc. brutto w skali roku. Oferty te wyglądają atrakcyjnie na tle lokat, których średnie oprocentowanie wynosi ok. 4,7-5,3 proc. w zależności od terminu depozytu. Lecz przed skorzystaniem z bankowych promocji na konta lokacyjne warto rozważyć wszystkie za i przeciw. Może się bowiem zdarzyć, że po kilku miesiącach zostaniemy nie tylko z nisko oprocentowanym rachunkiem oszczędnościowym, ale również zbędnym kontem osobistym, które generuje niepotrzebne koszty.

fot. mat. prasowe

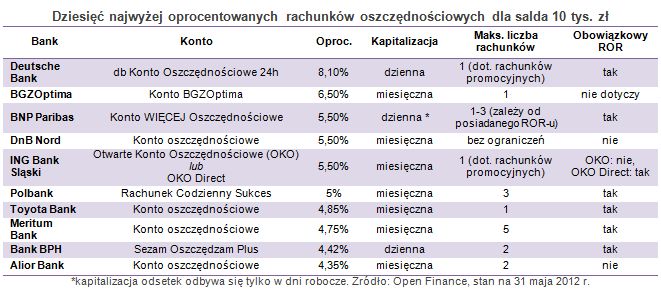

Dziesięć najwyżej oprocentowanych rachunków oszczędnościowych dla salda 10 tys. zł

Zdecydowanie najwyżej licytuje Deutsche Bank, który na db Koncie Oszczędnościowym 24h płaci 8,1 proc.

Zdecydowanie najwyżej licytuje Deutsche Bank, który na db Koncie Oszczędnościowym 24h płaci 8,1 proc. w skali roku. Oferta przeznaczona jest wyłącznie dla klientów, którzy po 1 grudnia ub.r. założyli rachunek osobisty dbNET, a promocyjna stawka oprocentowania dotyczy wyłącznie jednego konta oszczędnościowego. Jego saldo nie może być wyższe niż 10 tys. zł. W przeciwnym razie oprocentowanie spadnie do 4,09 proc. w skali roku. Bank nie określił terminu zakończenia oferty.

Drugi stopień podium obstawia Bank BGŻOptima, który wystartował w listopadzie ub.r. z zamysłem specjalizowania się w ofercie oszczędnościowej. W praktyce wychodzi mu to różnie, ale aktualna oferta konta oszczędnościowego ma szansę przyciągnąć nowych klientów. Bank płaci 6,5 proc. w skali roku dla salda do 40 tys. zł. Powyżej tej kwoty oprocentowanie spada do 5,8 proc. (to wciąż więcej niż daje trzeci bank na rynku). Podwyższone odsetki dotyczą wyłącznie środków wpłaconych do banku po 5 kwietnia br., a koniec promocji przewidziany jest na 10 lipca.

fot. Jakub Krechowicz - Fotolia.com

Konta oszczędnościowe

Konta oszczędnościowe opłacalne tylko przez chwilę

Oferty spoza pierwszej piątki również nie są pozbawione wad. Polbank co prawda płaci 5 proc. na Rachunku Codzienny Sukces, ale dopiero od momentu, w którym saldo wyniesie co najmniej 5 tys. zł. Poniżej tej kwoty klienci nie otrzymają ani grosza odsetek. Z kolei Toyota Bank wylicza odsetki według kilku progów jednocześnie. I tak na przykład przy saldzie 10 tys. zł oprocentowanie teoretycznie wynosi 4,85 proc. W rzeczywistości jest ono niższe, ponieważ bank wylicza odsetki według kilku różnych stóp – 3,85 proc. poniżej 2 tys. zł, później 4,75 proc. do 4999,99 zł i 4,8 proc do 9999,99 zł. Dlatego właściciel konta oszczędnościowego w Toyota Banku zamiast otrzymać 32,74 zł odsetek po miesiącu zarobi o 1,72 zł mniej. Z kolei Bank BPH płaci 4,42 proc., ale tylko posiadaczom Kapitalnego Konta lub Maksymalnego Konta, które kosztują odpowiednio 9,99 zł lub 14,99 zł. Klient co prawda może założyć Konto Oszczędnościowe Sezam Oszczędzam Plus bez dodatkowego ROR-u, ale zarobi wtedy o 0,17 p.p. mniej.

Bez wątpienia rachunki lokacyjne mogą być ciekawą alternatywą dla lokat terminowych. Niższe oprocentowanie rekompensowane jest łatwiejszym dostępem do środków (zwykle co najmniej raz w miesiącu można wypłacić środki bez utraty naliczonych odsetek). Najczęściej jednak założenie atrakcyjnego konta oszczędnościowego oznacza również konieczność otwarcia, nie zawsze darmowego, rachunku osobistego. Dlatego decydując się na zmianę dotychczasowego konta oszczędnościowego należy policzyć nie tylko zyski, ale również koszty. A ponieważ bankowe promocje zwykle nie trwają w nieskończoność, to taka prosta kalkulacja może pokazać, że przeprowadzka do innego banku jest nieopłacalna.

Zmienna stopa oprocentowania?

Zmienna stopa oprocentowania?

oprac. : Michał Sadrak / Open Finance

Przeczytaj także

-

Konto oszczędnościowe ochroni przed inflacją

-

Lokata bankowa czy konto oszczędnościowe?

-

Jak wybrać konto oszczędnościowe?

-

Najlepsze konta oszczędnościowe V 2014

-

Okazji szukaj na koncie oszczędnościowym

-

Lokata długoterminowa? Wybierz zmienne oprocentowanie

-

Oprocentowanie depozytów: patrz na progi

-

Konto oszczędnościowe: alternatywa, ale i pułapka

-

Czas na konto oszczędnościowe

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}