Rynek kredytowy II kw. 2012

2012-05-28 10:19

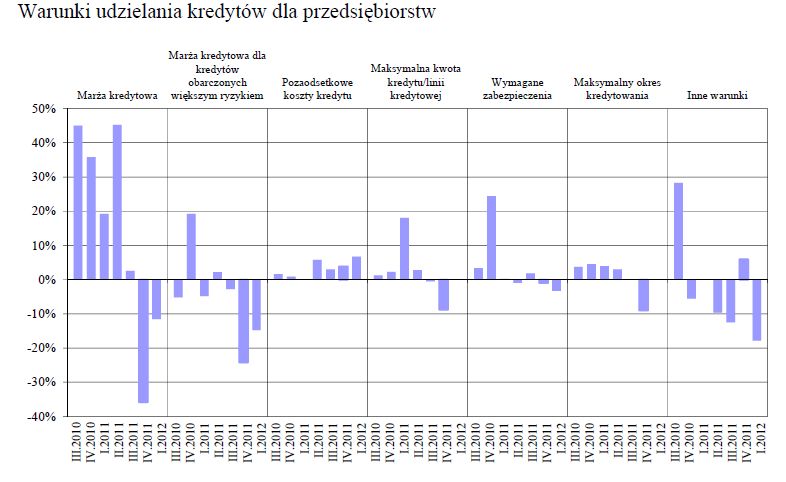

W I kwartale 2012 r. banki najsilniej zaostrzyły kryteria przyznawania kredytów długoterminowych dla dużych przedsiębiorstw (procent netto około -30%). Mniejsze zaostrzenie dotyczyło kredytów dla małych i średnich przedsiębiorstw. W ujęciu netto odpowiedzi takiej udzieliło około 15% banków w przypadku kredytów długoterminowych i około 13% w przypadku kredytów krótkoterminowych, przy czym banki określiły zaostrzenie jako nieznaczne. Polityka kredytowa w zakresie kredytów krótkoterminowych dla dużych przedsiębiorstw nie uległa istotnym zmianom - podaje raport Narodowego Banku Polskiego pt. "Sytuacja na rynku kredytowym - wyniki ankiety do przewodniczących komitetów kredytowych na II kwartał 2012".

Przeczytaj także: Rynek kredytowy I kw. 2012

fot. Rachwalska Irena - Fotolia.com

Kierunek zmian kryteriów udzielania kredytów był zgodny z oczekiwaniami wyrażonymi przez banki na koniec IV kwartału 2011 r., choć w przypadku kredytów długoterminowych banki deklarowały mniejszą skalę zaostrzenia polityki kredytowej.

W porównaniu z poprzednim kwartałem obniżył się odsetek banków, które podwyższały marże pobierane na kredytach dla przedsiębiorstw. Zaostrzenie w tym zakresie zadeklarowało około 12% banków, zaś w przypadku kredytów obarczonych wyższym ryzykiem odsetek odpowiedzi wyniósł 15%. Jednocześnie około 18% banków zaostrzyło warunki nieuwzględnione w ankiecie, wymieniając m.in. zmiany w zakresie weryfikacji wartości zabezpieczenia hipotecznego. Pozostałe warunki kredytowania przedsiębiorstw nie uległy istotnym zmianom.

fot. mat. prasowe

Warunki udzielania kredytów dla przedsiębiorstw

W porównaniu z poprzednim kwartałem obniżył się odsetek banków, które podwyższały marże pobierane na kredytach dla przedsiębiorstw

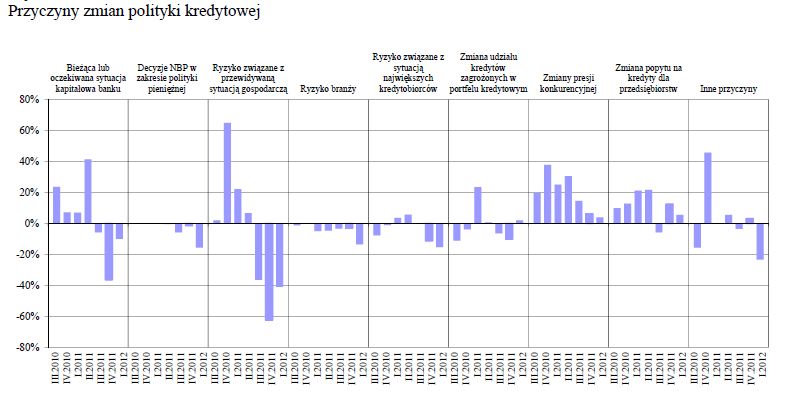

W opinii ankietowanych banków ryzyko związane z przewidywaną sytuacją gospodarczą pozostaje najważniejszym czynnikiem skłaniającym je do zaostrzenia polityki kredytowej wobec przedsiębiorstw (procent netto -41%). Niemal jedna czwarta banków wskazała na czynniki nieuwzględnione w ankiecie, wymieniając przede wszystkim działania nadzorcze KNF (część banków określiła wpływ tego czynnika jako znaczny). Pojedyncze banki do przyczyn zaostrzenia polityki kredytowej zaliczyły decyzje NBP w zakresie polityki pieniężnej (procent netto około -16%), ryzyko związane z sytuacją największych kredytobiorców (procent netto około -15%) oraz ryzyko branży (procent netto około -14%). Zdaniem banków podwyższonym ryzykiem charakteryzuje się sektor paliwowy, stalowy, drzewny oraz budowlany, obejmujący zarówno budownictwo infrastrukturalne i mieszkaniowe, jak i poddostawców dla tej branży. Banki nie wymieniły istotnych czynników, które uzasadniałyby łagodzenie polityki kredytowej wobec przedsiębiorstw.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej

Ryzyko związane z przewidywaną sytuacją gospodarczą pozostaje najważniejszym czynnikiem skłaniającym banki do zaostrzenia polityki kredytowej

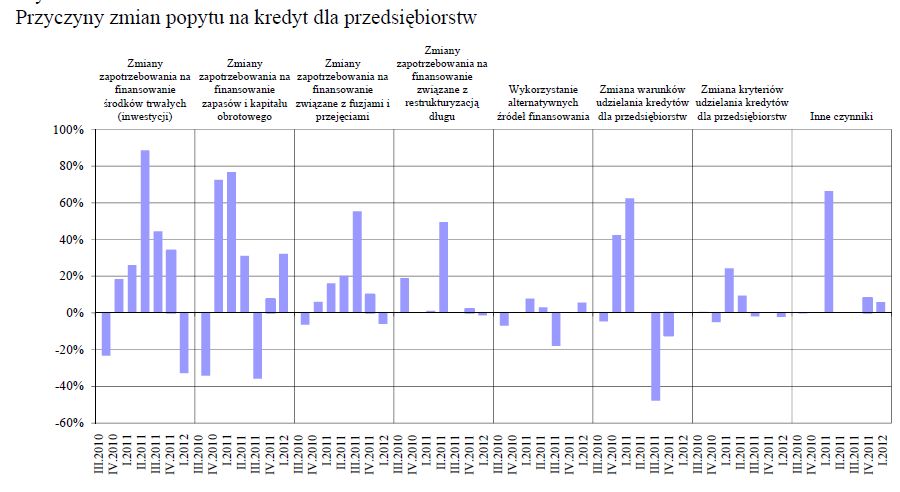

W I kwartale 2012 r. ankietowane banki odczuły wzrost popytu jedynie w segmencie kredytów krótkoterminowych dla małych i średnich przedsiębiorstw. W ujęciu netto odpowiedzi takiej udzieliło około 39% banków, zaś jedna czwarta z nich określiła wzrost popytu jako znaczny.

Zdaniem banków najsilniej obniżył się popyt na kredyty długoterminowe, szczególnie w przypadku dużych przedsiębiorstw (procent netto około -19%). W segmencie małych i średnich przedsiębiorstw malejący popyt na kredyty długoterminowe stwierdziło około 12% banków, jednak odpowiedzi były bardzo zróżnicowane. Na koniec IV kwartału 2011 r. banki oczekiwały wzrostu popytu we wszystkich kategoriach kredytów dla przedsiębiorstw.

Po pięciu kwartałach wzrostu banki odczuły spadek zapotrzebowania na finansowanie środków trwałych. Odpowiedzi takiej udzieliła jedna trzecia banków, określając jednocześnie wpływ tego czynnika na popyt na kredyty dla przedsiębiorstw jako nieznaczny. Banki, które odczuły wzrost popytu na kredyty, tłumaczyły to podwyższonym zapotrzebowaniem na finansowanie zapasów i kapitału obrotowego (procent netto około 32%). Pozostałe czynniki nie miały istotnego wpływu na popyt na kredyty dla przedsiębiorstw.

fot. mat. prasowe

Przyczyny zmian popytu na kredyt dla przedsiębiorstw

Po pięciu kwartałach wzrostu banki odczuły spadek zapotrzebowania na finansowanie środków trwałych

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}

{kind=link}

{kind=link}