Rynek kredytowy I kw. 2012

2012-02-16 13:54

Po sześciu kwartałach obniżek marż na kredytach dla przedsiębiorstw, banki zaostrzyły politykę kredytową w tym zakresie. Warunki kredytowe zaostrzone zostały również w przypadku kredytów mieszkaniowych, szczególnie w przypadku wymaganego wkładu własnego i zabezpieczeń oraz kosztów obsługi kredytu. Banki nie dokonały znacznych zmian warunków udzielania kredytów konsumpcyjnych - podaje raport Narodowego Banku Polskiego pt. "Sytuacja na rynku kredytowym - wyniki ankiety do przewodniczących komitetów kredytowych na I kwartał 2012".

Przeczytaj także: Rynek kredytowy II kw. 2011

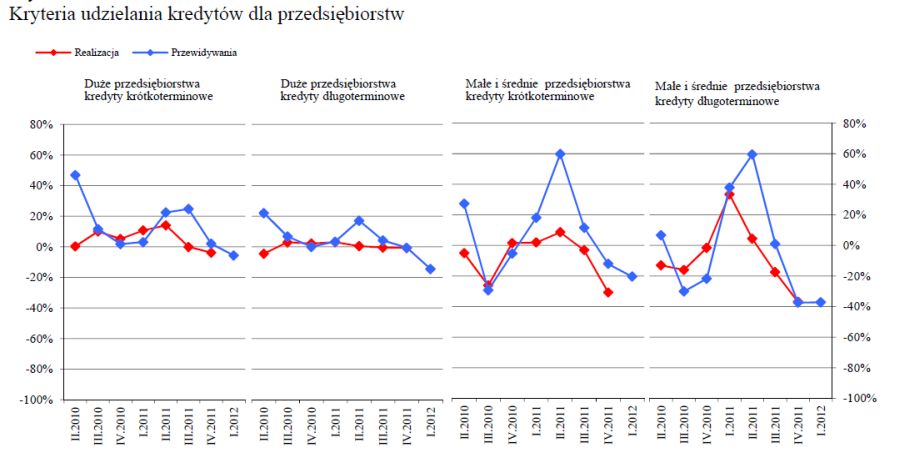

Kredyty dla przedsiębiorstwW ujęciu netto banki dokonały zaostrzenia polityki kredytowej wobec małych i średnich przedsiębiorstw w IV kwartale 2011 r. W przypadku kredytów krótkoterminowych odpowiedzi takiej udzieliło około 31% banków, zaś w przypadku kredytów długoterminowych około 37% banków. Banki określiły zaostrzenie jako nieznaczne. Podobnie jak w poprzednim kwartale, większość banków nie dokonała zmian polityki kredytowej wobec dużych przedsiębiorstw.

Zmiany polityki kredytowej były zgodne z przewidywaniami sformułowanymi na koniec III kwartału 2011 r. Jednocześnie w przypadku kredytów krótkoterminowych dla małych i średnich przedsiębiorstw banki oczekiwały mniejszej skali zaostrzenia kryteriów udzielania kredytów.

fot. mat. prasowe

Kryteria udzielania kredytów dla przedsiębiorstw

Banki dokonały zaostrzenia polityki kredytowej wobec małych i średnich przedsiębiorstw w IV kwartale 2011 r.

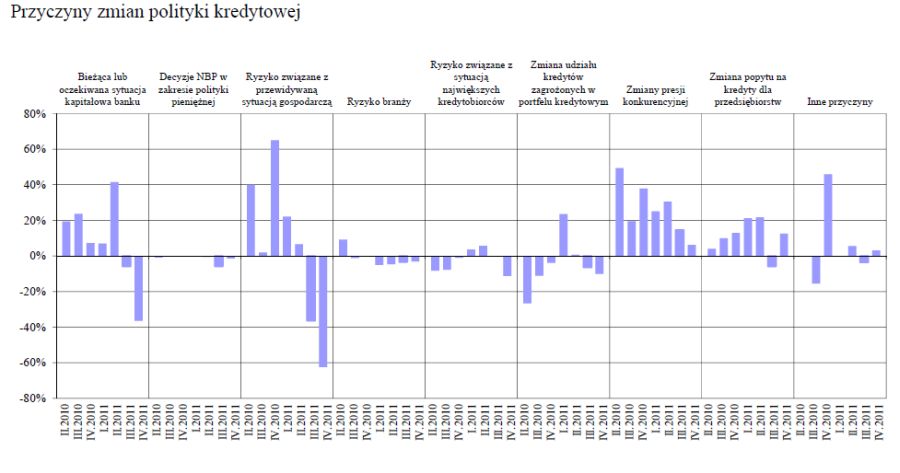

Po raz pierwszy od I kwartału 2010 r. banki podwyższyły marże pobierane na kredytach dla przedsiębiorstw (procent netto około -36%). Jednocześnie około 24% banków zadeklarowało podwyższenie marż w przypadku kredytów obarczonych większym ryzykiem. Zaostrzenie warunków dotyczyło również maksymalnej kwoty kredytu i maksymalnego okresu kredytowania (w obydwu przypadkach procent netto odpowiedzi wyniósł około -9%). Pozostałe warunki kredytowania przedsiębiorstw nie uległy istotnym zmianom.

Większość banków tłumaczyła zaostrzenie polityki kredytowej podwyższonym ryzykiem związanym z przewidywaną sytuacją gospodarczą (procent netto około -63%), przy czym około 18% z nich określiło wpływ tego czynnika jako znaczny. W porównaniu z poprzednią edycją ankiety wzrósł również odsetek banków wskazujących na swoją bieżącą lub oczekiwaną sytuację kapitałową jako przyczynę zaostrzania polityki kredytowej wobec przedsiębiorstw (procent netto około -36%). Ankietowane banki wymieniały dodatkowo wzrost ryzyka związanego z sytuacją największych kredytobiorców oraz pogorszenie się jakości portfela kredytów dla przedsiębiorstw (procent netto odpowiednio około -11% i -10%).

fot. mat. prasowe

Przyczyny zmian polityki kredytowej

Jedną z przyczyn zmian polityki kredytowej podwyższone ryzyko związane z przewidywaną sytuacją gospodarczą

Nieliczne banki, które złagodziły politykę kredytową uzasadniały to wzrostem popytu na kredyty dla przedsiębiorstw (procent netto około 13%). W IV kwartale 2011 r. ponownie zmalał odsetek banków, które do czynników sprzyjających łagodzeniu polityki kredytowej zaliczyły presję konkurencyjną (procent netto około 6%).

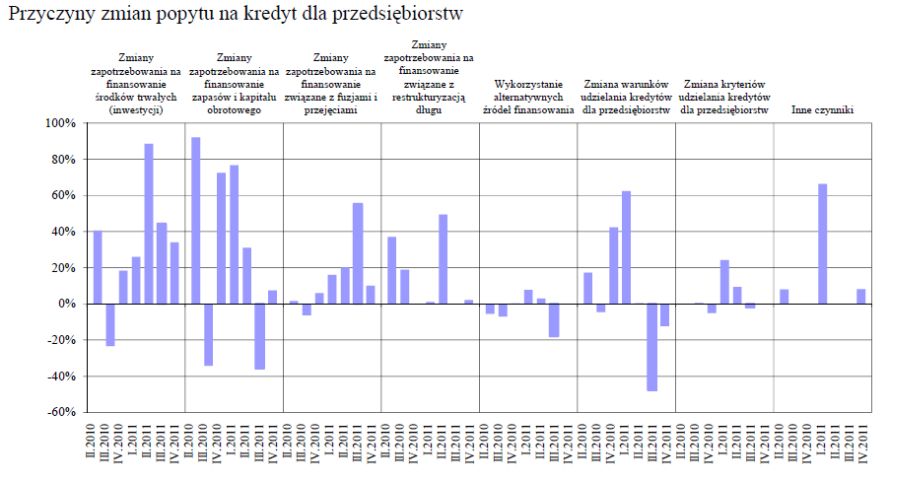

W opinii ankietowanych banków w IV kwartale 2011 r. nie nastąpiły istotne zmiany popytu na kredyty dla przedsiębiorstw. Nieliczne banki, które odnotowały spadek lub wzrost popytu określiły je jako nieznaczne.

Oceny banków dotyczące zmian popytu na kredyty dla przedsiębiorstw były zgodne z oczekiwaniami sformułowanymi na koniec III kwartału 2011 r.

Banki, które odnotowały wzrost popytu na kredyty tłumaczyły to zwiększonym zapotrzebowaniem na finansowanie środków trwałych i inwestycji ze strony przedsiębiorstw. W ujęciu netto odpowiedzi takiej udzieliło 34% banków, przy czym określiły one wpływ tego czynnika jako nieznaczny. W porównaniu z poprzednią edycją ankiety, istotnie zmalał odsetek banków wymieniających zapotrzebowanie na finansowanie związane z fuzjami i przejęciami (procent netto 10%).

fot. mat. prasowe

Przyczyny zmian popytu na kredyt dla przedsiębiorstw

Istotnie zmalał odsetek banków wymieniających zapotrzebowanie na finansowanie związane z fuzjami i przejęciami

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-najmu/Wynajem-mieszkania-czy-kredyt-Gdzie-rata-jest-tansza-niz-czynsz-270870-50x33crop.jpg "Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]") Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

{kind=link}

{kind=link}

{kind=link}