Gdzie po kredyt z dopłatą na dom pasywny?

2012-05-24 12:28

Koszty ogrzewania domów pasywnych mogą być nawet kilkunastokrotnie niższe niż w przypadku tradycyjnych. Trzy banki oferują też tańsze kredyty na takie nieruchomości. Niebawem nabywcy zielonych mieszkań i domów będą mogli otrzymać nawet 40 tys. zł dopłaty z państwowej kasy. W sumie więc inwestycja w energooszczędną nieruchomość może zwrócić się już w ciągu kilku lat.

Przeczytaj także: Na kredyt z dopłatą na dom trzeba poczekać

fot. Szasz-Fabian Erika - Fotolia.com

Jakiej wysokości dopłaty proponuje fundusz?

Możliwa do uzyskania dopłata ma zależeć od typu nieruchomości (mieszkanie lub dom) i jego zapotrzebowania na ciepło. Kwota będzie wyższa, gdy zużycie ciepła nie przekracza 15 kWh/m kw. rocznie (tzw. dom pasywny), a niższa gdy nie przekracza 40 kWh/m kw. rocznie (tzw. dom niskoenergochłonny). Projekt przewiduje następujące dopłaty:

-

Dla budynków jednorodzinnych:

- nieskoenergochłonnych – 20 tys. zł brutto,

- pasywnych – 40 tys. zł brutto,

-

Dla mieszkań w budynkach wielorodzinnych:

- nieskoenergochłonnych – 10 tys. zł brutto,

- pasywnych – 15 tys. zł brutto,

Dopłaty proponowane w planowanym programie Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej podawane są w wartości brutto. Trzeba bowiem pamiętać, że otrzymaną dopłatę trzeba uwzględnić w rocznym rozliczeniu PIT i zapłacić od niej podatek dochodowy. Dla uproszczenia w dalszych szacunkach przyjęto, że saldo kredytu zaciągniętego na budowę energooszczędnego budynku zostanie obniżone o wartość netto dopłaty.

Kilkanaście razy mniej za ogrzewanie „ekodomu”

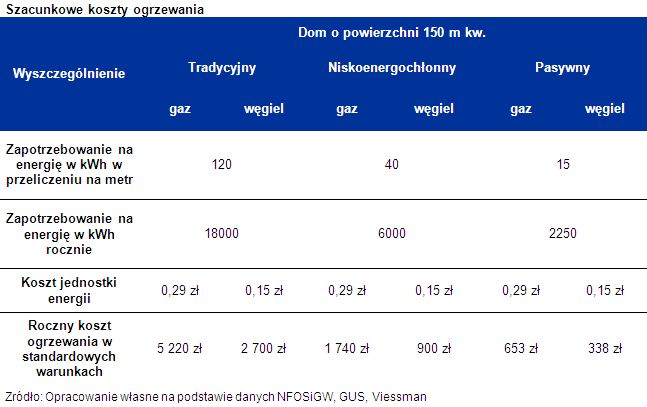

Potencjalne oszczędności na kosztach ogrzewania są znaczące. Wszystko zależy oczywiście od wielkości budynku, zapotrzebowania na energię i ceny jednostki ciepła. Można jednak przyjąć, że roczny koszt ogrzania przeciętnego mieszkania o powierzchni 50 m kw. w bloku z wielkiej płyty może wynieść 2,3 tys. zł. – wynika z szacunków Home Broker. Dla porównania w przypadku przeciętnie ocieplonego stupięćdziesięciometrowego domu z lat 90 może wynieść od 2,7 tysiąca rocznie w przypadku wykorzystania węgla, do 5,2 tys. zł w przypadku ogrzewania gazem. Tymczasem przeprowadzka do nieruchomości niskoenergochłonnej, w przypadku której zapotrzebowanie na energię nie przekracza 40 kWh w przeliczeniu na m kw. rocznie, może obniżyć rachunki do 1,7 tys. zł w przypadku ogrzewania gazem i 0,9 tys. zł w przypadku wykorzystania węgla. Jeszcze niższe byłyby koszty ogrzewania w przypadku budynku pasywnego (maksymalne zapotrzebowanie 15 kWh na m kw. rocznie). Byłoby to niecałe 0,7 tys. zł rocznie w przypadku „błękitnego paliwa” i zaledwie 0,3 tys. zł dla „czarnego złota”.

Różnice w kosztach ogrzewania najprawdopodobniej będą rosły. Trzeba bowiem pamiętać, że z roku na rok rosną ceny gazu czy popularnego w ciepłownictwie węgla. Zgodnie z danymi GUS w ciągu roku (kwiecień do kwietnia) wzrosły one aż o 16,7% w przypadku gazu, 7,6% w przypadku opału i 5,8% w przypadku ciepła z sieci miejskiej.

fot. mat. prasowe

Szacunkowe koszty ogrzewania

Potencjalne oszczędności na kosztach ogrzewania są znaczące

Niższa marża, ale większy kredyt

Preferencyjne warunki kredytowania dla projektów energooszczędnych oferują dziś trzy banki – BOŚ, BPH i Deutsche Bank. W przypadku pierwszej instytucji kredytować można też zakup mieszkania, a nie tylko domu, jak ma to miejsce w przypadku BPH. Różnic jest jednak więcej. Bank BPH skłonny jest obniżyć prowizję za udzielenie kredytu na „zielony dom” o 0,6 p.p. (600 zł na każde pożyczone 100 tys. złotych) w stosunku do standardowej oferty, a Deutsche Bank nawet o 2 p.p. BPH zaznacza ponadto, że przy obliczaniu zdolności kredytowej uwzględni niższe koszty utrzymania nieruchomości, czyli po prostu w tej instytucji będzie można pożyczyć więcej. Wymagane jest jednak, aby metr nieruchomości pochłaniał maksymalnie 100 kWh energii rocznie. Nie są to wysokie wymagania. Zgodnie z danymi portalu infookno.pl, w Polsce budynki wzniesione po 1998 roku potrzebują przeciętnie od 90 do 130 kWh energii rocznie.

Przeczytaj także:

Kredyt na budowę domu: warto analizować oferty

Kredyt na budowę domu: warto analizować oferty

Kredyt na budowę domu: warto analizować oferty

Kredyt na budowę domu: warto analizować oferty

oprac. : eGospodarka.pl

Więcej na ten temat:

redyt na dom, kredyt na budowę domu, kredyt na kupno działki, oferta banków, usługi bankowe, domy energooszczędne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}