Kredyt refinansowy to oszczędność

2011-11-03 00:12

Przeczytaj także: Kredyty refinansowe atrakcyjniejsze

Czy zmiana się opłaci?

fot. mat. prasowe

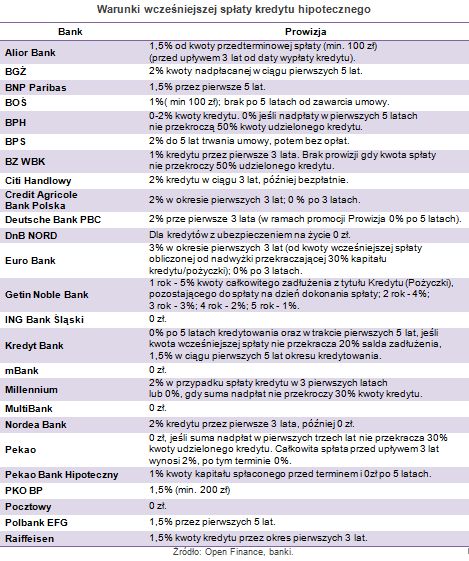

Warunki wcześniejszej spłaty kredytu hipotecznego

Warunki wcześniejszej spłaty kredytu hipotecznego

Na podwyższenie kosztów przeprowadzki kredytu będzie miała wpływ prowizja za wcześniejszą spłatę kredytu w obecnym banku. W niektórych bankach, jak ING BSK, mBank czy MultiBank, przedterminowa spłata nie kosztuje nic, ale zazwyczaj prowizja za ucieczkę wynosi od 1 do 2 proc. W części banków „blokada” trwa trzy lata (Alior, DB PBC, BZ WBK, Citi Handlowy, Credit Agricole, Millennium, Nordea, Pekao, Raiffeisen) w pozostałych będzie to aż pięć lat. Banki od czasu do czasu zmieniają te warunki, więc zapisy w umowach sprzed lat mogą wyglądać inaczej.

Na liście koniecznych do poniesienia wydatków znajdzie się także zaświadczenie z banku o zadłużeniu, ewentualna ponowna opłata za wycenę nieruchomości, opłacenie ubezpieczenia pomostowego zanim nowy bank wpisze się do księgi wieczystej nieruchomości. Licząc takie ubezpieczenie np. na pół roku jako podwyższenie marży o 1 p.p. (dla 100 tys. zł kredytu) wyniesie ono ok. 400 zł. Do tego trzeba dodać opłatę za wykreślenie starej hipoteki (200 zł) i wpisanie nowej (100 zł).

Plus lub minus na ubezpieczeniu brakującego wkładu

Przy zmianie banku w sytuacji gdy kredyt przekracza 80 proc. wartości nieruchomości dobrzej jest też spojrzeć na warunki ubezpieczenia brakującego wkładu. Porzucenie banku gdzie te stawki są wysokie może wyjść tylko na dobre. W mBanku i MultiBanku co trzy lata jest to np. 4,5 proc. od brakującego wkładu. W BPH, BOŚ i Pocztowym ponad 3 proc. Co to oznacza dla klienta? Przy kredycie na 100 tys. zł z brakującym wkładem 20 tys. zł po trzech latach spłaty trzeba się liczyć z wydatkiem co najmniej 400 zł (3 proc.) i koniecznością powtórzenia prowizji za kolejne trzy lata. Niemało trzeba też zapłacić w Nordei, gdzie składka ubezpieczenia brakującego wkładu zawarta jest w comiesięcznej racie. Bank na czas zejścia do 80 proc. wartości nieruchomości podwyższa marżę o 0,25 p.p. W efekcie może ono kosztować dla opisywanego kredytu ponad 2,6 tys. zł. Jeszcze gorzej jest w BGŻ, gdzie marża podwyższana jest o 0,4 p.p.

Ubezpieczenia brakującego wkładu nie ma już jednak np. w BZ WBK i Getin Noble Banku. Nie ma go również w ING BSK, Citi Handlowym i BNP Paribas, jednak tam można uzyskać kredyt na maksymalnie 90 proc. wartości nieruchomości. Stosunkowo niskie koszty takiego ubezpieczenia mają Alior, Pekao, DNB Nord i DB PBC, który liczy składkę dopiero dla kwoty przekraczającej 90 proc. wartości nieruchomości. Na pewno ubezpieczenie brakującego wkładu jest elementem, który warto poważnie brać pod uwagę przy opuszczaniu banku jak i wyborze nowego.

Daj szansę obecnemu bankowi

Przed decyzją o przeniesieniu kredytu zawsze warto najpierw spróbować negocjować warunki umowy w dotychczasowym banku. Najlepiej złożyć dobrze uzasadnione pismo z propozycją obniżenia ceny.

W przypadku kredytów z dopłatami do odsetek refinansowanie w ogóle nie wchodzi w grę. Osoby, które mają kredyty zaciągnięte w ramach programu Rodzina na Swoim, muszą przetrwać osiem lat w banku, w którym zaciągnęły kredyt.

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

1 2

oprac. : Halina Kochalska / Open Finance

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}