Kredyty refinansowe atrakcyjniejsze

2011-11-04 10:41

Warunki refinansowania kredytów © fot. mat. prasowe

Bank DnB Nord, który w ostatnim czasie wprowadzał kilka ciekawych promocji dla nowych kredytobiorców, idzie dalej. Chce walczyć o klientów innych banków, oferując uproszczony tryb refinansowania kredytów. Czym chce skusić klientów? Niską marżą oraz brakiem konieczności potwierdzania dochodów. Eksperci Invigo wskazują, że może to być początek zupełnie nowej batalii bankowej na rynku kredytów hipotecznych.

Przeczytaj także: Kredyt refinansowy to oszczędność

"Wiele osób zaciągało kredyty hipoteczne w latach 2009 – 2010, kiedy stopy procentowe były na znacznie niższym poziomie, a marże, z uwagi na kryzys były bardzo wysokie. Dziś miesięczne raty takich kredytów istotnie wzrosły. Obecnie marże są znacznie niższe, klienci mają więc możliwość obniżenia miesięcznej raty refinansując kredyt w innym banku. Dotyczy to oczywiście kredytów w złotych, gdzie nie trzeba brać pod uwagę różnic w kursach walut" – mówi Łukasz Wojcieszak, prezes Invigo.Eksperci Invigo wskazują, że rata kredytu w wysokości 300 tys. w złotych zaciągniętego w 2009 roku z marżą na poziomie 2,5 proc. oprocentowanego obecnie na poziomie 7,2 proc (czyli marża plus WIBOR) to około 2000 zł. Po skorzystaniu z najnowszej oferty DnB Nord, w której można uzyskać marżę nawet na poziomie 0,79 proc w całym okresie kredytowania, miesięczna rata kredytu wyniesie nieco ponad 1700 zł. To umożliwia zaoszczędzenie blisko 3600 złotych rocznie oraz ponad 100 tys. zł w całym, 30 letnim okresie kredytowania.

DnB Nord proponuje klientom innych banków kredyt refinansowy w PLN dla którego marża, przy wykupieniu pakietu ubezpieczeniowego w całym okresie kredytowania wyniesie 0,79 proc., bank nie pobierze też prowizji za udzielenie kredytu oraz jego przedterminową spłatę. Przy refinansowaniu kredytu bez wykupienia pakietu ubezpieczeń marża wyniesie 1 proc. W tym wypadku bank zażąda też 2 proc. prowizji za przedterminową spłatę kredytu w okresie pierwszych 3 lat od jego uruchomienia. Oprócz przeniesienia kredytu bank może skredytować także prowizję innego banku z tytułu przedterminowej spłaty, opłatę z tytułu pakietu ubezpieczeń oraz ubezpieczenie niskiego wkładu własnego.

Dla osób posiadających kredyty hipoteczne minimum 18 miesięcy, będących właścicielami kredytowanej nieruchomości, gdy nieruchomość ta posiada księgę wieczystą, a w przypadku budowy została oddana do użytkowania, bank nie będzie wymagał potwierdzenia wysokości zarobków. Ograniczy się jedynie do oświadczenia klienta o ich wysokości, sprawdzi także w Biurze Informacji Kredytowej historię spłaty refinansowanego kredytu. Bank nie wymaga również przedkładania wyciągów z konta klienta oraz operatu szacunkowego potwierdzającego wartość nieruchomości. Dokona jedynie inspekcji nieruchomości.

fot. mat. prasowe

Warunki refinansowania kredytów

Warunki refinansowania kredytów

Minimalna kwota kredytu jaki może podlegać refinansowaniu to 200 tys. złotych. Nieruchomość położona musi być wyłącznie w granicach największych miast: Warszawy, Łodzi, Wrocławia, Krakowa, Poznania i Trójmiasta. Oferta uproszczonego refinansowania nie obowiązuje w przypadku gdy pierwotny kredyt był przeznaczony na zakup działki budowlanej.

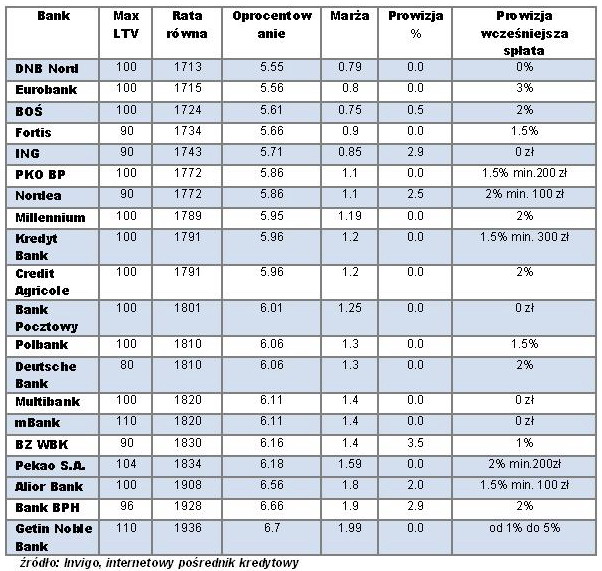

Eksperci Invigo sprawdzili, jak wprowadzona właśnie oferta DnB Nord wygląda na tle propozycji refinansowania kredytów w innych bankach. Założono, że kredyt brany będzie na 30 lat, na kwotę 300 tys. złotych, a kredytobiorca ma umowę o pracę i ukończył 30 lat. Dla uproszczenia porównania, przyjęto także, że kredytobiorca skorzysta ze wszystkich warunków umożliwiających obniżenie marży, takich jak pakiety ubezpieczeń czy wykupienie określonych produktów w banku.

Z zestawienia wynika, że obecnie w kilku bankach można uzyskać marże poniżej 1 proc., ale poza DnB Nord i ING są to marże obowiązujące tylko w pierwszym roku kredytowania, a w przypadku Fortis Banku w ciągu pierwszych pięciu lat. W większości banków rata kredytu na 300 tys. złotych nie przekroczy 1800 zł. Jest więc znacznie niższa niż rata kredytu zaciąganego kilka lat temu przy marży na poziomie 2 – 3 proc.

Czy refinansowanie kredytów hipotecznych stanie się nowym sposobem banków na ten segment rynku?

"Bankom coraz trudniej jest pozyskiwać kredytobiorców, którzy mają wystarczającą zdolność kredytową na zakup mieszkania. Liczba nowych umów kredytowych kwartalnie, według danych Związku Banków Polskich od dwóch lat utrzymuje się praktycznie na takim samym poziomie, oscylując w okolicach 50 – 60 tys. Obecnie, w związku z niepewnością na rynku kredytobiorcy coraz częściej wstrzymują się z podjęciem decyzji o zaciągnięciu kredytu. W związku z rekomendacjami nadzoru finansowego spadła też liczba osób, które w ogóle mogą sobie samodzielnie pozwolić na kredyt. Dlatego banki będą coraz mocniej walczyć o przejmowanie kredytobiorców od konkurencji. Szczególnie będzie to dotyczyć tych osób, które zaciągnęły kredyty w latach 2008 – 2010, kiedy marże były znacznie wyższe niż dziś. To dla banków bardzo atrakcyjna grupa, ci ludzie już wiedzą co to znaczy zaciągnąć kredyt, spłacają go regularnie, niejednokrotnie zarabiają więcej niż wówczas, gdy na kredyt się zdecydowali. Stąd można przypuszczać, że w najbliższym czasie będziemy obserwować coraz więcej ciekawych ofert refinansowania kredytu. Najnowsza oferta DnB Nord bardzo dobrze to pokazuje" – komentuje Łukasz Wojcieszak, prezes Invigo.

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : Katarzyna Sikorska / eGospodarka.pl

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}