Zamiana kredytu na nowy może się opłacić

2011-08-29 11:44

Przeczytaj także: Kiedy refinansowanie kredytu?

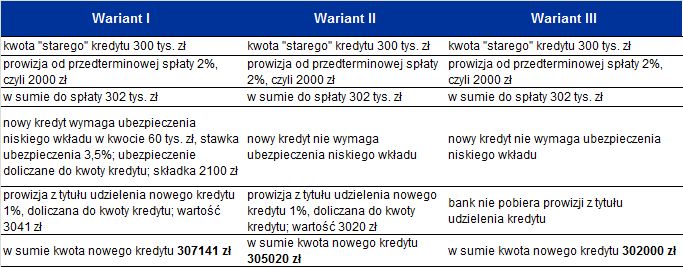

Trzy warianty refinansowania

W kolejnym kroku oszacowaliśmy ratę nowego kredytu, zaciągniętego na obecnie oferowanych warunkach. Tu również niezwykle istotne są przyjęte przez nas założenia. Założyliśmy, że kredyt refinansowany jest na warunkach oferowanych nowym kredytobiorcom. W rzeczywistości w niektórych bankach parametry dla refinansowania mogą być nieco lepsze. Opracowaliśmy trzy warianty refinansowania:

fot. mat. prasowe

Refinansowanie w trzech wariantach

Refinansowanie w trzech wariantach

Kolejne założenia:

- Oprocentowanie nowych kredytów 5,95%, marża 1,29%

- Oprocentowanie nowych kredytów 5,95%, marża 1,29%

fot. mat. prasowe

Kalkulacja wysokości raty nowego kredytu dla każdego z przyjętych przez nas wariantów

Kalkulacja wysokości raty nowego kredytu dla każdego z przyjętych przez nas wariantów

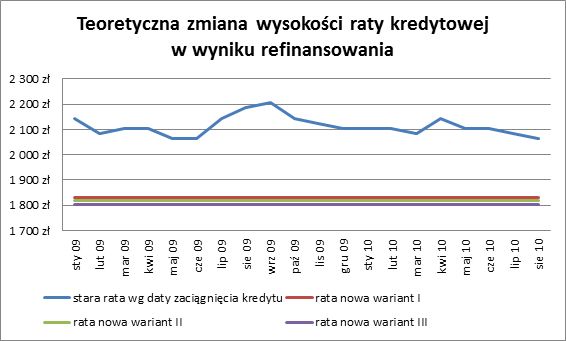

Dodatkowy koszt przez kilka miesięcy

Ubezpieczenie pomostowe podnosi ratę o ok. 200 zł. Ten dodatkowy koszt kredytobiorca ponosi przez kilka miesięcy. W przypadku dużego miasta, w skrajnym przypadku można przyjąć, że przez pół roku. Z analizy wynika jednak, że nawet podwyższona rata w tym okresie powinna być mniejsza od obecnie płaconej raty. Rata z ubezpieczeniem pomostowym w najbardziej rygorystycznym wariancie I wynosi 2033 zł. Tymczasem najniższy poziom raty „starego” kredytu to 2063 zł (kredyt z sierpnia 2010).

Przeciętna korzyść z refinansowania kredytu w badanym okresie to obniżenie miesięcznej raty o 272 zł. Taka jest różnica między średnią wysokością raty „starego” kredytu, a średnią ratą nowego kredytu w najbardziej rygorystycznym wariancie I. Maksymalna korzyść w tym wariancie to aż 379 zł. Taka jest różnica między ratą „starego” kredytu zaciągniętego we wrześniu 2009 r. a ratą kredytu po refinansowaniu.

fot. mat. prasowe

Teoretyczna zmiana wysokości raty w wyniku refinansowania

Teoretyczna zmiana wysokości raty w wyniku refinansowania

Analizując opłacalność refinansowania spłacanego kredytu należy jeszcze uwzględnić dodatkowy wydatek w kwocie 319zł (wykreślenie „starej” hipoteki 100 zł, wpis nowej 200 zł, podatek 19 zł).

Należy jednak pamiętać, że obliczenia te mają charakter szacunkowy i są konsekwencją przyjętych założeń. Analiza konkretnego przypadku „starego” kredytu i konkretnej oferty refinansowania może doprowadzić do innych wniosków. Poza tym, duża różnica między ratą „starego” i nowego kredytu jest też wynikiem danych przyjętych do obliczeń. Marże oszacowane na podstawie danych NBP są wyższe od średnich marż w archiwum Home Broker. Różnica może wynikać z przyjętych przez nas założeń dotyczących cross-sellu oraz wysokości LTV.

Katarzyna Siwek, wsp. Robert Latuszek

Refinansowanie kredytu tylko dla niektórych

Refinansowanie kredytu tylko dla niektórych

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty refinansowe atrakcyjniejsze

-

Kredyt refinansowy to oszczędność

-

Dla kogo kredyt refinansowy?

-

Refinansowanie kredytu to oszczędność

-

Refinansowanie kredytu pozwoli oszczędzić

-

Czy refinansowanie kredytu się opłaca?

-

Refinansowanie kredytu korzystne?

-

Czy przenieść kredyt hipoteczny do innego banku?

-

Zdolność kredytowa IV 2024 odbudowuje się

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}