Zamiana kredytu na nowy może się opłacić

2011-08-29 11:44

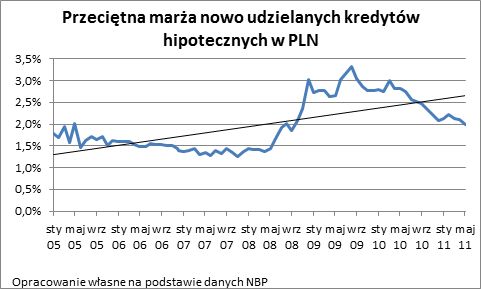

Przeciętna marża nowo udzielnych kredytów hipotecznych w PLN © fot. mat. prasowe

Systematyczny spadek marż kredytowych, z jakim mamy do czynienia w ostatnich dwóch latach, powoduje, że opłacalna stała się zamiana niektórych kredytów mieszkaniowych zaciągniętych po 2008 roku. Biorąc nowy kredyt na spłatę starego można obniżyć ratę średnio o 272 zł - wynika z szacunków Home Broker.

Przeczytaj także: Kiedy refinansowanie kredytu?

Średnie marże dla nowych kredytów w złotych są dziś co prawda wyższe niż w dołku przypadającym na przełom 2007 i 2008 r., ale koszt kredytu wyraźnie spadł w stosunku do ostatniego kryzysu. Obliczenia oparte na danych NBP o parametrach spłacanych obecnie kredytów wskazują, że w najgorszej sytuacji są osoby, które zadłużyły się między styczniem 2009 r. a sierpniem 2010 r. W tamtym okresie banki bardzo zaostrzyły warunki kredytowania. Dotyczyło to nie tylko marż, ale też wymaganego wkładu własnego czy minimalnego dochodu. W szczytowym momencie średni poziom marży przekroczył 3% (sierpień i wrzesień 2009 r.).

fot. mat. prasowe

Przeciętna marża nowo udzielnych kredytów hipotecznych w PLN

Przeciętna marża nowo udzielnych kredytów hipotecznych w PLN

Spadek marż po kryzysie

Uwzględniając te warunki sprawdziliśmy, jakie korzyści mogłaby przynieść zamiana (refinansowanie) kredytu zaciągnięto po 2008 roku na nowy. W pierwszym kroku oszacowaliśmy wysokość miesięcznej raty kredytu zaciągniętego w poszczególnych miesiącach w okresie od stycznia 2009 roku do sierpnia 2010. Według danych Home Broker, od sierpnia 2010 roku marże dla zadanego przykładu zeszły poniżej 2% i systematycznie kierują się w stronę 1%.

Bardzo ważne są przyjęte przez nas założenia, bo z nich wynikają późniejsze wnioski:

- W każdym przypadku licząc ratę „starego” kredytu przyjęliśmy, że jest on oprocentowany na poziomie średnia marża (oszacowana na podstawie danych NBP) plus obecny WIBOR 3-miesięczny (4,73%)

- Dla uproszczenia przyjęliśmy, że w każdym przypadku kredytobiorca ma jeszcze do spłaty dokładnie 300 tys. zł i 360 rat

Przeczytaj także:

Refinansowanie kredytu tylko dla niektórych

Refinansowanie kredytu tylko dla niektórych

Refinansowanie kredytu tylko dla niektórych

Refinansowanie kredytu tylko dla niektórych

oprac. : eGospodarka.pl

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}