Zdolność kredytowa IV 2024 odbudowuje się

2024-04-17 13:20

Trzyosobowa rodzina dysponująca dwiema średnimi krajowymi może na zakup mieszkania pożyczyć 691 tysięcy złotych - wynika z danych zebranych przez HREIT. Byłoby lepiej, gdyby nie przeciągające się oczekiwanie na niższe stopy procentowe, co już dziś skutkuje kosmetycznie wyższym oprocentowaniem kredytów. Z punktu widzenia zdolności kredytowej ważniejsze są jednak płace, które pną się w górę.

Przeczytaj także: Zdolność kredytowa III 2024: krok w tył

Rosnące wynagrodzenia i taniejące kredyty – to miały być dwa główne motory wzrostu zdolności kredytowej w 2024 roku. Pierwszy z tych motorów radzi sobie nawet lepiej niż można się było spodziewać. W drugim jednak nie zadziałał rozrusznik. Wbrew formułowanym jeszcze niedawno prognozom, RPP nie wróciła póki co na ścieżkę obniżek stóp procentowych.Wszystko wskazuje na to, że na kolejne cięcia, od których zależy przecież cena i dostępność kredytów mieszkaniowych, trochę jeszcze poczekamy. Takie decyzje wciąż są oczekiwane jako najbardziej prawdopodobny scenariusz na przyszłość, ale według przewidywań najwcześniej będą one miały miejsce w drugiej połowie, a raczej pod koniec bieżącego roku. Tak przynajmniej sugerują dziś ekonomiści czy notowania kontraktów terminowych na stopę procentową. Konsekwencją tego przeciągającego się oczekiwania jest dziś podwyżka oprocentowania kredytów oferowanych przez banki (do niecałych 7,8% obecnie z 7,65% na początku roku). Tym negatywnym zmianom w pełni daje jednak odpór wspomniany na wstępie wzrost wynagrodzeń.

fot. mat. prasowe

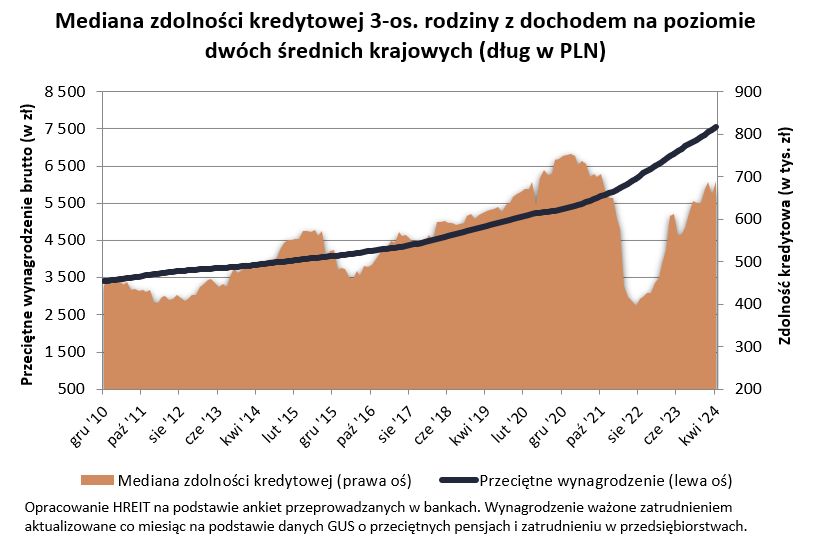

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Trzyosobowa rodzina dysponująca dwiema średnimi krajowymi może na zakup mieszkania pożyczyć 691 tysięcy złotych.

Zdolność kredytowa o krok od tej z końcówki 2021 roku

Efekt jest taki, że dziś trzyosobowej rodzinie dysponującej dwiema średnimi krajowymi banki deklarują chęć pożyczenia na zakup mieszkania kwoty aż 691 tysięcy złotych - wynika z najnowszych danych zebranych przez HREIT. To wciąż odrobinę mniej (1,3% mniej) niż we wrześniu 2021 roku, a więc przed podwyżkami stóp procentowych. Z drugiej jednak strony zdolność kredytowa naszej przykładowej familii jest dziś o 3/4 wyższa niż w połowie 2022 roku, a więc w szczytowym momencie ostatniej hipotecznej posuchy.

Bez gwałtownych ruchów rynek się odbudowuje

Postępująca odbudowa zdolności kredytowej sprzyja poprawie popytu na kredyty mieszkaniowe. Marcowe dane BIK sugerują, że pod względem liczby składanych wniosków jesteśmy już blisko sytuacji z ostatnich w miarę normalnych lat (2018-19). Ta pozytywna zmiana była możliwa dzięki ułatwieniom w dostępie do kredytów zaordynowanym przez KNF w 2023 roku, przedwyborczym cięciom stóp procentowych oraz wspomnianym wcześniej rosnącym wynagrodzeniom.

Na łatwiejszy dostęp do kredytów wpływ miało też podejście samych banków, które bardziej przychylnym okiem zaczęły patrzeć na przyszłych kredytobiorców po zakręceniu kurków z „Bezpiecznym Kredytem 2%”. Optymizm tonuje RPP, która nie wróciła jeszcze na ścieżkę obniżek stóp procentowych. To zła informacja z punktu widzenia kredytobiorców, którzy jeszcze niedawno spodziewać się mogli raczej taniejących, a nie drożejących kredytów mieszkaniowych. Jeśli jednak wierzyć prognozom, to „co się odwlecze, to nie uciecze” i wcześniej czy później cięcia stóp procentowych do Polski wrócą.

Dwie średnie płace wystarczą na 750 tysięcy kredytu?

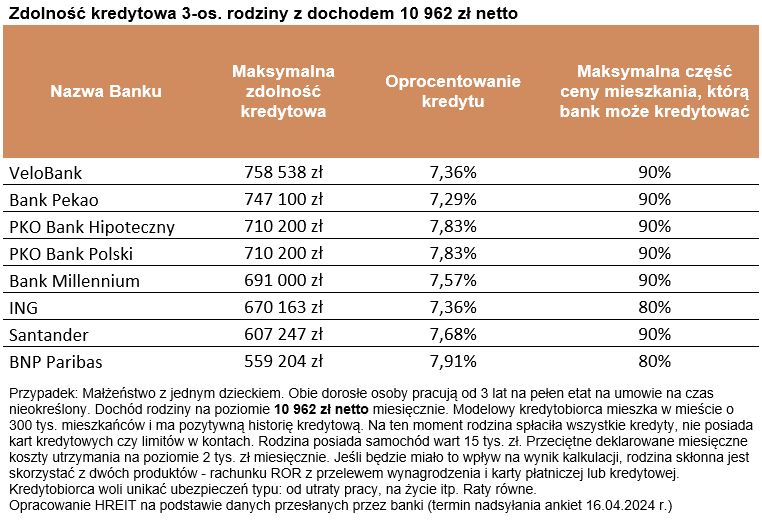

Musimy przy tym podkreślić, ze wspominając o 691 tysiącach złotych przeciętnej zdolności kredytowej trzyosobowej rodzimy, mówimy o medianie. To znaczy, że połowa instytucji deklaruje możliwość pożyczenia na zakup mieszkania większej kwoty, a połowa mniejszej. W efekcie część instytucji, oszacowała zdolność kredytową przykładowej familii nawet na około 750 tys. złotych albo nawet więcej. Po taki dług należałoby udać się do Pekao czy Velobanku. Chęć pożyczenia takiej rodzinie ponad 710 tysięcy złotych zadeklarował też bank PKO. Przy tym warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową, bo na przykład w zamian za stawianie wyższych wymagań mogą być skłonne zaproponować tańszy kredyt, szybki proces udzielania kredytu lub preferencje dla konkretnych grup zawodowych czy budownictwa energooszczędnego.

(wysokość rat kredytu obliczysz wykorzystując nasz bezpłatny kalkulator kredytowy)

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 10 962 zł netto

Po największy kredyt należy udać się do Pekao czy Velobanku.

Bartosz Turek, główny analityk

Przeczytaj także:

Zdolność kredytowa V 2024 wyższa niż przed podwyżkami stóp

Zdolność kredytowa V 2024 wyższa niż przed podwyżkami stóp

Zdolność kredytowa V 2024 wyższa niż przed podwyżkami stóp

Zdolność kredytowa V 2024 wyższa niż przed podwyżkami stóp

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}